【银叶周报】资金面边际收紧,收益率大幅调整

资金面及同业存单表现

上周资金面整体仍宽松,但宽松程度触底反弹。周一至周三流动性愈加宽松,至周三DR资金价格已降至三年内新低,R001为1.4489%,R007为2.3404%,周四降至2.2572%,较之利率走廊下限2.55%仍低30BP。但周四开始隔夜资金边际收紧,市场上长期限品种供给仍充裕,但价格小幅上行,交易所资金价格中枢明显抬升。上周公开市场无逆回购到期回流,仅国库定存到期1200亿,可能是流动性过于宽松的原因。下周税期临近,并且市场对于央行后续是否会针对宽松流动性采取措施诸有多猜测,资金面是否会边际收紧,需要密切关注下周MLF到期央行操作。截至上周五,R001基本持平前一周五至1.8629%,R007下行5BP至2.2713%,R014下行43.84BP至2.351%,R1M上行10BP至2.6506%。此外,上周SHIBOR价格继续下行,SHIBOR1W下行9.9BP至2.426%,SHIBOR3M大幅下降20BP至2.801%。

上周存单发行价格较前一周整体进一步下行,但或受资金面边际收紧以及二级收益率上行影响,下半周一改之前供不应求局面,部分主体主动提价,发行需求有所增加。上周存单到期量共4054亿,募集发行量共2846亿,募集期限主要集中在3M、9M和1Y。存单价格方面,1M期限国股基本无发行需求;3M国股价格继续大幅下降60BP左右,从前一周五2.6%降至2.0%,再到1.9%;国股6M基本没量;9M降至2.8%-3.0%;1Y降至2.9%-3.0%。除国股外,一般AAA1M期限在2.0%-2.2%,3M期限降至2.3%-2.5%,6M期限2.75%-3.2%,9M期限3.0%-3.4%,1Y期限大多在3.3%-3.6%;AA+评级1M期限降至2.2%-2.3%;3M期限降至2.5%-2.7%,6M期限3.1%-3.2%,9M期限多在3.4%-3.6%,1Y期限3.4%-3.8左右。

利率债表现

利率债方面,上周新发行国债和政金债16只,发行量2031.2亿,净供给1271.23亿;地方债发行量回升至1452.9亿。需求方面,1Y和10Y需求较好,其他期限一般。二级方面,短端紧随资金面预期波动变化,先下后上,至周五较前一周小幅上行。长端,周一小幅下行,周二至周四,受中国铁总将全年铁路投资目标额由7320亿元提升至8000亿元;交通部在研究补短板政策措施,数万亿项目待发等消息和传闻影响,市场对大基建的预期甚上,建筑股领股市大涨,市场风险偏好上升,债市情绪受挫。此外,下半周开始,前期支持债市大幅下行的宽松资金面边际收紧,市场对资金面的预期开始转向,市场有关于“重启正回购”的传言,共同导致利率长端明显上行。具体看,国债收益率曲线1Y先下行6BP随后上行基本回到前一周水平至2.7252%,国债收益率曲线10Y收益率上行10BP至3.5525%。国开债1Y收益率上行3BP至2.8857%,口行和农发1Y收益率曲线分别上行5BP和1.5BP至2.9541%、2.9172%;国开债10Y收益率上行5BP至4.1153%,农发债10Y收益率上行8BP至4.3024%,进出口行债10Y收益率上行6BP至4.3125%。

信用债表现

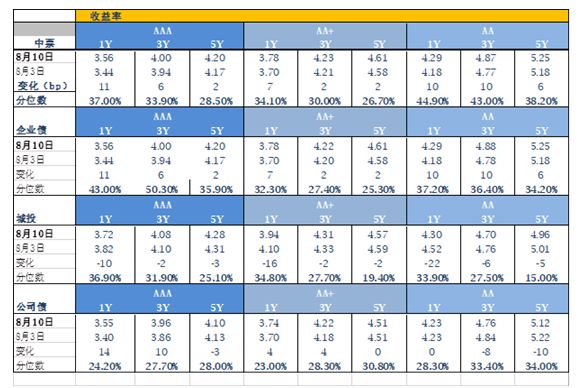

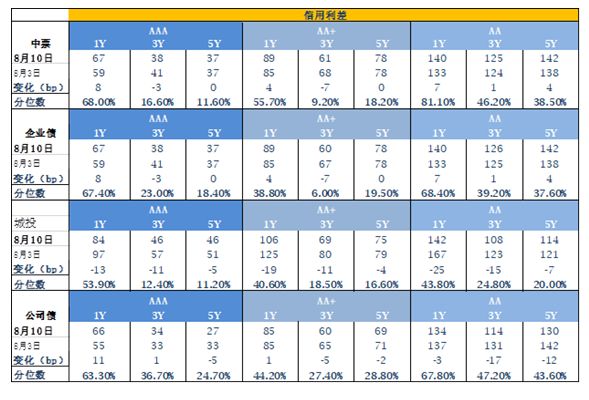

上周信用债一级发行共1248.76亿元,发行量继续回落,净融资量重回负区间,为-87.19亿。短融和公司债有所回落,中票和产业债小幅提升。二级方面,信用走势出现分歧,高等级信用短端受资金面波动,下半周边际收紧影响,上行明显;中长端同样受到上周基本面和政策面预期波动,CPI数据超出预期等消息的影响,下半周收益大幅上行。城投债表现依旧较好,长短端均有所下行,特别是短端逆势下行明显,信用利差继续收窄。具体看,上周AAA中票1Y较前一周先下后上,至周五上行11BP至3.5574%,3Y上行7BP至4.0031%,5Y上行2BP至4.1988%;AAA公司债1Y上行14BP至3.5485%,3Y上行10BP至3.9575%,5Y下行3BP至4.0988%。AA城投债1Y下行22BP至4.3036%,3Y下行6BP至4.699%,5Y下行5BP至4.9622%;AA+企业债估值收益率1Y上行8BP至3.7292%,3Y下行3BP至4.191%;5Y持平前一周在4.5461%。

A股概况

受国家科技领导小组成立及基建投资加大预期提升等因素提振,市场触底反弹:上证综指上涨2.00 %,深成指上涨2.46%,中小板上涨2.38%,创业板上涨2.03%。中美贸易摩擦依然没有有效排除,去杠杆方向未变,但节奏有所调整,更注重减少对宏观经济的潜在冲击,但总体来看,我们认为困扰市场走好的利空因素依然存在,信心恢复仍需时日,控制仓位是首选,可逢低关注基建产业链和自主可控为代表的科技股。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦