【银叶周报】资金短期压力缓解,把握阶段性交易机会

经济基本面:

国际经济:

4月6日凌晨,美联储公布3月FOMC会议纪要,本次议会重点讨论了收缩美联储资产负债表的问题。大多数与会者认为,2017年稍晚开始调整再投资政策可能是“适宜之举”,这将允许缩减资产负债表规模。关于缩表的方式,与会者一致同意缩表应当是渐进和可预测的。缩表时间上,大多数与会者认为,在经济发展持续符合预期的前提下,年内晚些时点调整再投资政策是合适的。美联储承诺会采取对市场冲击相对较小的路径缩表,并在缩表前与市场充分沟通。纪要公布后,由于结果没有预期偏鹰派,美债收益率仅小幅下行。未来随着美联储加息+缩表的持续推进,加上美债收益率的上行对国内债市的传导作用较以往更为显著和直接,国内债市承受的压力或加大。

4月7日,美国向叙利亚发动军事打击,美军战舰向位于叙中西部沙伊拉特的政府军空军基地发射了59枚战斧式巡航导弹。受此影响,全球范围内的避险情绪大涨,布伦特原油、WTI原油双双涨超1%;美元指数及美元/日元迅速走低;标普股指期货快速走低;美国10年期国债收益率一度跌4BP至2.31%。亚洲市场方面,股市普遍下挫,国债收益率走低,我国十年国债收益率下行2bp收于3.2875%。

同日,美国非农数据公布:3月新增非农就业仅9.8万人,远低于市场预期(18万人),较前值(21.9万人)明显回落,创2016年5月以来新低。非农低于预期与美天气因素有很大关系,并且美国的失业率水平已经降至4.5%,几乎接近“充分就业”的水平,市场对此无需过度解读。消息一出,美元指数与美债收益率大幅下行,10Y美债一度跌破2.3%;不过,随后行情反转,美元指数和美债收益率双双回升,收复全部跌幅。

国内经济:

上周五3月外汇储备数据公布:3月官方外汇储备数据以美元计价,3月末外汇储备余额30090.8亿,环比“两连增”,较前值上升39.6亿;以SDR计价,3月末外汇储备余额22177亿元,较前值下降19.2亿。剔除估值效应后,3月外汇储备小幅下降约30亿美元,资本流出压力尚可控。虽然美元计价下的外汇储备“两连升”,但人民币汇率整体上仍处在趋势性的贬值通道中,二季度仍可能出现压力释放的情况,货币政策难放松。

上周伴随着一季度MPA考核的结束,资金利率大幅回落,短期内资金压力明显缓解。但4月份历来是财政存款上缴的高峰期,并且央行连续十天暂停公开市场操作,显央行依旧坚持货币政策中性,对冲操作如何有待观察,资金短期仍需谨慎对待。展望后期,虽然一季度MPA考核压力最大的时点已过,但一季度资本充足率容忍度取消将导致大量银行考核结果落入C类,预计监管指标将更加严格,资金面来自监管的压力仍存。

资金面:

央行公开市场上周一至周五连续五天暂停公开市场操作。上周1000亿元逆回购到期,周一到周四分别有300亿元、300亿元、300亿元、100亿元逆回购到期。央行上周净回笼1000亿元,上上周净回笼2900亿元。和前一周相比,上周资金面有所缓和,隔夜价格下行12.6BP,7天下行166.9BP,14天下行244.98BP,21天下行183.08BP。周三,节后首个交易日,早盘银行融出隔夜资金,被市场迅速瓜分,十点之后市场供给略显紧张,午盘后短期资金陆续有大中型机构补充,但整体偏紧。周四资金先紧后松,早盘部分银行融出隔夜,迅速被市场吸收,非银机构融出7天及14天资金,价格较前一日有所上涨。午后,银行大量融出隔夜,资金面转宽松,减点成交。周五资金全面宽松,价格亦大幅下行,上午已有减点成交,午后隔夜大幅减点供应。4月面临财政存款大规模上缴,资金面一般较三月份紧张,之后主要看央行对冲操作影响,从目前情况看,央行保持中性的态度,预计资金面将继续保持紧平衡。

一级市场:

利率债方面,上周新发行13只利率债,3只进出口行债,4只国开行债,3只农发行债和3只国债。上周一级配置疲弱,反映银行、保险等配置型机构配置意愿不强。周三国债发行,大行需求较弱,倍数低迷,中标结果高于预期。10Y边际加返费高于二级3.5BP(二级成交于3.28%),结果出后带动二级上行至3.3%附近;农发需求一般,中标结果略高于预期。1Y加返费高于二级4.8BP(二级成交于3.58%),5Y加返费高于估值3BP(估值4.05%),10Y加返费高于二级2.6BP(二级成交于4.15%)。周四上半场国开需求尚可,中标结果较预期略高;下半场10Y新发券需求较好,中标结果加返费低于二级老券2BP(二级截标前成交于4.1%)。周五口行中标结果大致符合预期,10Y加返费高于二级0.7BP(二级截标前成交于4.135%)。

信用债方面,上周共发行4只企业债,总规模为29.5亿元,从发行方式来看,为4只公募债;从评级来看2只AAA级,1只AA+级和1只AA级,均为城投行业发行人。上周共发行17只公司债,总规模为143.35亿元,从发行方式来看,为11只公募债,6只私募债;从评级来看1只AAA级,5只AA+级和11只AA级。上周共有1只CP取消发行。

4月7日,中证登在官网披露了关于发布《质押式回购资格准入标准及标准券折扣系数取值业务指引(2017修订版)》有关事项的通知,同时发布了与该通知相关的答记者问和新闻稿。新文件的主要内容是要求债项AA+及以下评级的新发交易所信用债不能再入质押库,新规自文件发布之日起正式适用,实行新老划断,仅适用于4月7日(不含)后公布募集说明书的新发债券,存量债券不受影响。伴随着存量可质押债到期,可质押工具减少,信用债杠杆操作策略难度会进一步加大,对信用债需求的长期影响偏负面。

二级市场:

利率债方面,上周利率债收益率曲线涨跌互现。国债收益率曲线10Y收益率上行1.38BP至3.30%。国开债10Y收益率上行0.7BP至4.07%,农发债10Y收益率上行0.5BP至4.14%,进出口行债10Y收益率下行0.37BP至4.14%,地方政府债AAA曲线10Y收益率上行1.38BP至3.89%。周三,资金面未如预期宽松,加之一级招标不尽如意等原因影响,国债期货午盘后由涨转跌,债市长端收益率也随之出现较大幅度回升,国开213上行5BP至4.1附近。周四,市场情绪有所好转,交投活跃,收益率小幅下行。周五,资金面全面好转,利率债收益率进一步下行。

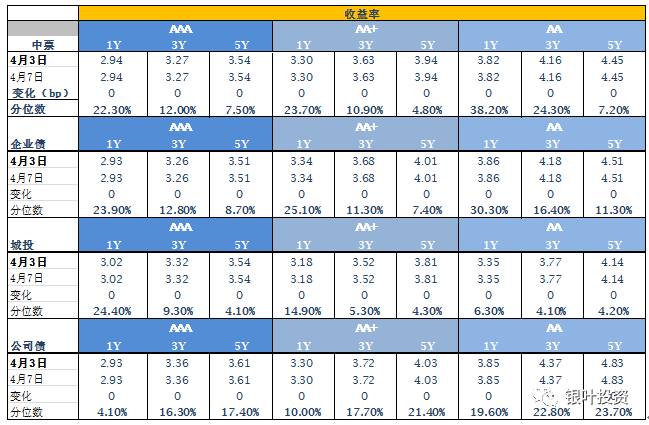

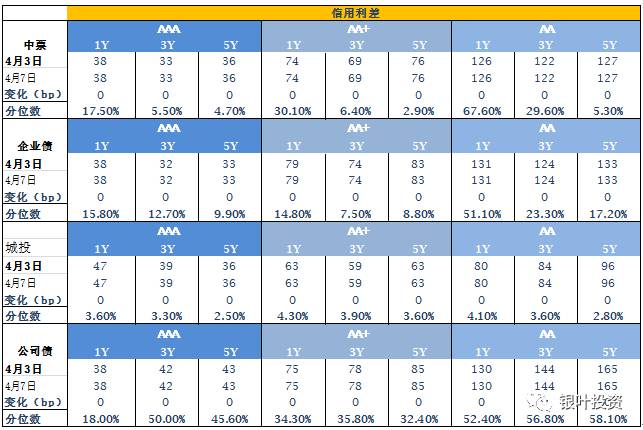

信用债方面,上周信用债收益率曲线短下长上。中债中短期票据AAA曲线5Y收益率下行2.27BP至4.40%。中债企业债AAA曲线5Y收益率下行2.26BP至4.39%。城投债AA曲线5Y收益率下行0.62BP至5.06%。

信用评级调整:

上调:2017/4/5 大公将红星美凯龙控股集团有限公司由AA+稳定上调至AAA稳定;2017/4/6 大公将淮南市城市建设投资有限公司由AA负面上调至AA稳定;2017/4/7大公将湖北长江出版传媒集团有限公司由AA稳定上调为AA+稳定。

下调:2017/4/1中诚信国际将英利能源(中国)有限公司由B列入评级观察(走势不明)下调至CCC列入评级观察(走势不明);2017/4/6 中诚信国际将兰州国资投资(控股)建设集团有限公司由AA稳定下调至AA-稳定。

A股概况:

上周市场稳步上行,上证报收3286.62,上涨1.99%;创业板报收1946.05,上涨2.03%。前期市场的调整与季末资金面偏紧关系较大,进入四月后,资金面出现改观,同时雄安新区落地在提供新热点同时,带动市场风险偏好提升,叠加一带一路、国企改革等主题,未来市场仍存上行空间。建议控制仓位,布局质地优良的雄安新区、一带一路及国企改革概念标的。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com