【银叶周报】财政助力平稳跨年,交投清淡小幅上行

资金面及同业存单表现

上周是跨年最后一周,临近年末财政支出力度加大,为维护银行体系流动性稳定,央行连续6天暂停公开市场操作,流动性分层现象愈加明显,非跨年资金供给充裕,跨年资金供不应求,价格飙升,非银跨年一度飙至20%。后半周随财政资金逐渐到位,市场结构性紧张得到缓解,周五上午跨年资金已有所松动,午盘后全面宽松。具体看,央行上周净回笼2900亿元,前一周净投放2000亿元。资金价格各期限资金利率整体上行,其中隔夜价格上行97.38BP,7天上行239.01BP,14天上行122.97BP,21天下行1.74BP。此外,上周五央行公告称为满足春节前商业银行因现金大量投放而产生的临时流动性需求,决定建立“临时准备金动用安排”。在现金投放中占比较高的全国性商业银行在春节期间存在临时流动性缺口时,可临时使用不超过两个百分点的法定存款准备金,使用期限为30天。此次设立的“临时准备金动用安排”属于结构性工具,不会改变货币政策稳健中性的政策基调,但预计可以释放约1.6万亿资金,将大大缓解春节期间商业银行因现金大量投放而产生的临时流动性紧张。

同业存单方面,上周共发行同业存单506只,发行量共计4647.4亿,净融资量1642亿,较上月增加1988亿。上周进入跨年最后时刻,各跨年期限价格继续走高,1M期限存单发行价格区间在5.35%-5.5%,3M期限在5.2%-5.5%,周五跨年需求基本满足,发行价格断崖式下降,1M回落至4%-4.3%,3M回落至5%左右。

利率债表现

上周利率债一级仅周五发行一只91D国债,需求尚可,加权低于估值24BP。二级方面,年底市场交易活跃度明显下降,债市成交清淡,周初在资金面紧张以及监管密集发声的拖累下,收益率小幅上行,年底这波抢跑行情疑似结束,之后在财政投放发力资金面缓解的提振下,利率行情小小反弹。上周10Y国债收益率3.88%,基本持平前一周收盘,10Y国开上行2BP左右至4.82%。

信用债表现

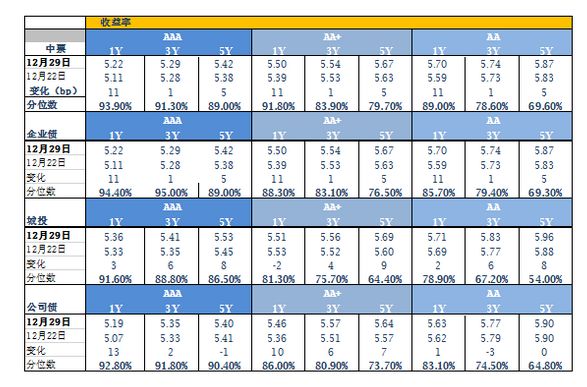

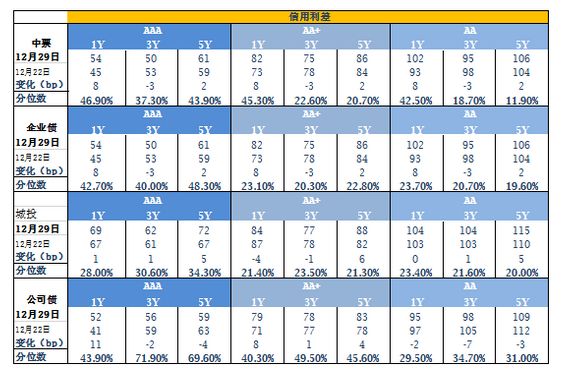

上周信用债一级到期量及净融资量回落明显,共发行352亿,净融资仅-378.93亿。二级方面,年末需求较弱,交投清淡。短端受跨年资金价格走高影响上行11BP左右,中长端亦小幅上行,信用利差主动走阔。上周中债中短期票据AAA曲线5Y收益率上行4.75BP至5.42%,中债企业债AAA曲线5Y收益率上行4.75BP至5.42%,城投债AA曲线5Y收益率上行8.28BP至5.96%。前一周五,银监会发布《中国银监会关于规范银信类业务的通知》指出,对实质承担信用风险的银信类业务,商业银行应准确计提资本和拨备;信托资金不得违规投向房地产、地方政府融资平台、股市、产能过剩等限制或禁止领域;信托公司不得为委托方银行规避监管规定违法违规提供通道服务。银监对信托的强力监管,将导致房地产、融资平台等对非标融资依赖度高的行业流动性风险提升,需警惕相关行业主体的信用风险。

A股概况

上周上证指数涨0.33%、深综指跌0.12%、中小板指跌0.79%、创业板指跌1.5%,行业方面,周期类板块如有色、地产、煤炭等板块大涨,非银、通讯、电子和计算机等板块跌幅较大。宏观经济继续强调有质量的增长,我们认为未来市场仍将延续结构性机会。临近年底,各种扰动因素偏多,市场总体呈现防御态势。控制仓位前提下,着眼明年,布局业绩与估值相匹配的个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦