【银叶周报】监管持续资金扰动,多空交织收益震荡

经济基本面:

国际经济:

7月20日,欧央行公布7月利率决议,维持三大主要再融资利率0.00%,隔夜贷款利率0.25%,隔夜存款利率-0.40%不变,符合市场预期。在QE决策方面,维持每月资产购买规模600亿欧元不变,若有必要将持续到2017年12月或以后。欧央行决议发布后,措辞未及市场此前预期的“可能不再提及准备增加资产购买计划的规模或延长存续期”,欧元兑美元短线下跌0.24%,而在随后召开的新闻发布会上,欧央行行长德拉吉确认将在秋季讨论QE的调整,强调要坚持对基本面改善的信心,同时对当前通胀低迷的现状保持谨慎和耐心,随后欧元反弹超过1.2%,至今一直维持高位。

国内经济:

中国二季度GDP增速稳定在6.9%,超预期 6.8%,前值 6.9%;6月份工业增加值同比高达7.6%,预期 6.5%,前值 6.5%。另外,6月份投资、消费和出口数据均有改善,且6月发电量增速从5%小幅回升至5.2%,均显示6月经济表现明显好于市场预期。经济表现超预期,内需拉动是主因,外需在欧元区经济回暖和美经济稳定的带动下出口向好,但国内最终消费支出对经济增长的贡献发挥了主要作用,最终消费贡献率为63.4%,外需贡献率为3.9%。另外,高频数据显示、上游生产加速、库存去化,价格持续走高,并且上半年战略性新兴产业、高技术产业等新兴行业也对经济增长贡献力度也在逐步提升。地产方面,一二线城市地产销售全面下滑,但三四线城市地产销售强劲,形成一定支撑。值得注意的是,经济增长好于市场预期,但并未出现新的增长点,消费实际增速从3月份10.2%下降至6月的10%,食品价格是负增长。总体看,7月经济大概率延续好转势头,但能够持续稳定改善还需进一步观察。

监管政策方面,7.14-7.15第五次金融工作会议召开,再次强调了防范金融风险的重要性,并提出设立国务院金融稳定发展委员会,以加强监管间的协调;并将未来货币政策定调为“稳健”,强调国企降杠杆、治理地方债务与规范金融市场,以及提升直接融资的重要性。周一债市因会议将货币政策的定调从“稳健中性”调整为“稳健”,加上央行逆回购大笔投放流动性,市场情绪偏乐观,短端收益率大幅下行长端稳定。但随着多篇官媒评论文章,以及各监管机构纷纷表态,重申防控风险的重要性,市场逐渐意识到金融监管并未放松,金融去杠杆的态度坚定,加上资金面收紧,收益率转而上行。

资金面:

上周进入7月下旬,7月是缴税大月,预计抽走银行间流动性约4000亿,叠加缴准影响,资金面转紧。但上周央行自周一开始公开市场操作持续投放流动性进行对冲,资金面整体维持紧平衡,资金价格上行。后半周呈现“长松短紧”,长期限资金融出较多,隔夜期限供不应求,三点之后融资需求逐渐得到满足。具体看,央行周一至周五分别进行了1300、1300、1000、400和1000亿元7天逆回购操作,400、700、400、200和400亿元14天逆回购操作。央行上周周一至周五到期量分别为300、300、400、0和1000亿元,到期量共有2000亿。央行上周净投放5100亿元,前一周净回笼700亿元。此外,上周二有395亿元MLF到期。资金价格方面,短期、长期资金价格均有所上涨,其中隔夜价格上行24.27BP至2.8983%,7天上行52.19BP至3.459%,14天上行56.75BP至4.1095,21天上行19.65BP至4.0795%。存单上周净融资量小幅下降至1281.4亿,需求方面存随着资金面逐渐转紧有所降温,发行利率从底部小幅反弹。下周共有5400亿逆回购到期,以及1385亿MLF到期,合计回笼资金6785亿,市场资金面或延续紧平衡态势。

一级市场:

利率债方面,上周新发行国债715亿,新发政金债700亿,新发地方债2602亿,总发行量4016亿,较上周较少1509亿,净融资额2384亿,较上周较少1948亿。上周政金债整体需求尚可,中标利率多数低于二级成交或估值,非国开结果好于国开。国债91D需求较好,30Y需求弱,中标结果高于估值9BP。地方债继前一周3550亿的放量后,上周供给有所下降,净融资减少954亿。

信用债方面,上周到期量和发行量均维持高位,总发行量1719亿,净融资额560.85亿。其中短融小幅收缩,净融资为-245.5亿,发行主体行业主要集中在公用事业和运输。中票发行规模继续扩张,较上周增加178.5亿,净融资增加182.2亿,发行主体所在行业主要为建筑业和综合类。企业债上周发行火热,周发行量为去年5月份以来最高,总发行量和净融资额分别为252.75亿和140.7亿。公司债上周发行缩量,总发行量和净融资额分别为351.45亿和295.25亿,较上周减少175亿、207亿。推迟和取消发行方面,上周取消发行情况再次增多,共有9只债券取消发行、规模达到38亿元。其中3只主体评级为AA+,另外6只评级为AA,整体资质较弱,行业方面制造业和综合占比较高。

二级市场:

利率债方面,上周一宏观数据显示二季度GDP及工业增加值均好于预期,叠加资金面一度转紧后好转,以及市场对金融工作会议上的表态从乐观转中性,收益率波动几次转向,长端收益率走势基本呈现“N”字型;短端收益率更多受资金面影响,周一央行1400亿净投放以及对金融工作会议的乐观解读另政金债1Y期限下行6BP,随后资金面转紧以及监管各监管机构纷纷表态要防控风险,市场情绪降温,收益上行,到后半周在资金逐渐稳定市场情绪平复后,收益率再度下行。上周国债收益率曲线10Y收益率上行1.92BP至3.5829%,国开债10Y收益率上行1.38BP至4.1799%,农发债10Y收益率下行0.48BP至4.2532%,进出口行债10Y收益率下行0.93BP至4.2440%,地方政府债AAA曲线10Y收益率下行2.08BP至4.0829%。

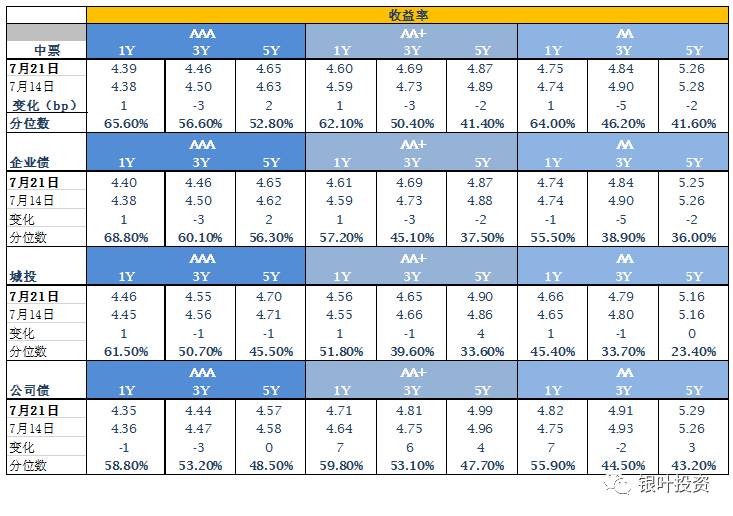

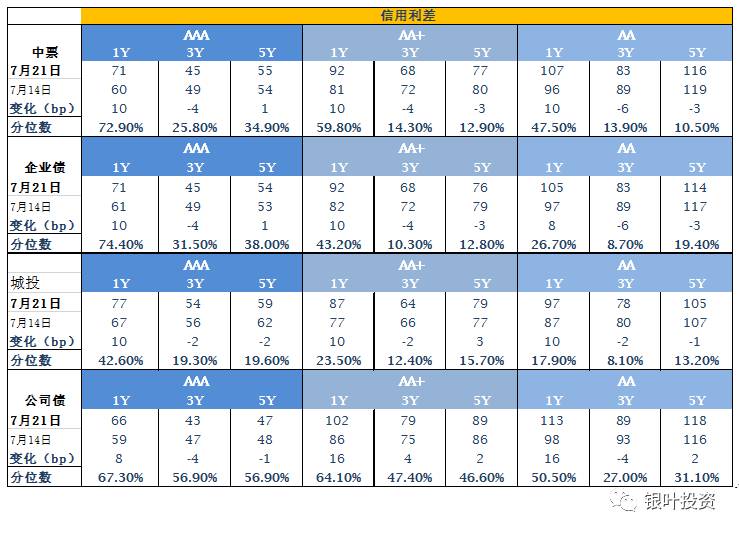

信用债方面,上周受缴税缴准短期因素扰动,资金面收紧,中票、城投债、公司债短端多数小幅上行。1Y期各等级多数上行1BP左右;各品种信用债3Y左右期限表现最好,中票和企业债3Y期下行3BP左右;5Y及以上长期限收益率波动分化,5Y期AAA高等级企业债、中票上行2BP左右,AA+及AA级继续下行2BP左右;公司债整体表现较弱,尤其AA+品种上行5-7BP。上周中债中短期票据AAA曲线5Y收益率上行2.35BP至4.6532%,中债企业债AAA曲线5Y收益率上行2.35BP至4.6482%,城投债AA曲线5Y收益率下行0.17BP至5.1585%。公司债AA曲线5Y收益率上行3BP至5.29%。

A股概况:

上周上证指数报收3237.98,涨0.48%;深成指报收10364.82,跌0.6%;中小板指报收6956.81,涨0.58%;创业板指报收1690.15,跌3.17%。行业方面,煤炭、有色金属、钢铁表现较好,计算机、传媒、国防军工跌,幅较大。市场方面,上周市场分化明显,周期股表现较好,而以中小盘个股为主的创业板跌幅较大;我们认为未来蓝筹及中小盘股都有可能出现分化,建议关注估值合理、基本面向好的行业及公司,如金融、大消费等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com