资金面边际收紧。月末资金面收紧,为对冲政府债券发行、企业所得税汇算清缴、跨月等因素的影响,央行在连续37个交易日暂停公开市场操作后,于周二重启7天逆回购操作,本周通过逆回购操作投放6700亿元,无逆回购到期,全周累计净投放6700亿元。短端资金价格明显抬升,R001从1.15%升至2.13%,R007从1.45%升至2.22%。具体来看,R001较上周五上行98BP至2.13%,R007上行77BP至2.22%,R014上行58BP至2.19%,R021下行33BP至1.68%,R1M上行6BP至1.76%,R3M上行13BP至5.45%。此外,SHIBOR1W上行55.60BP至2.15%,SHIBOR3M上行5.30BP至1.45%。

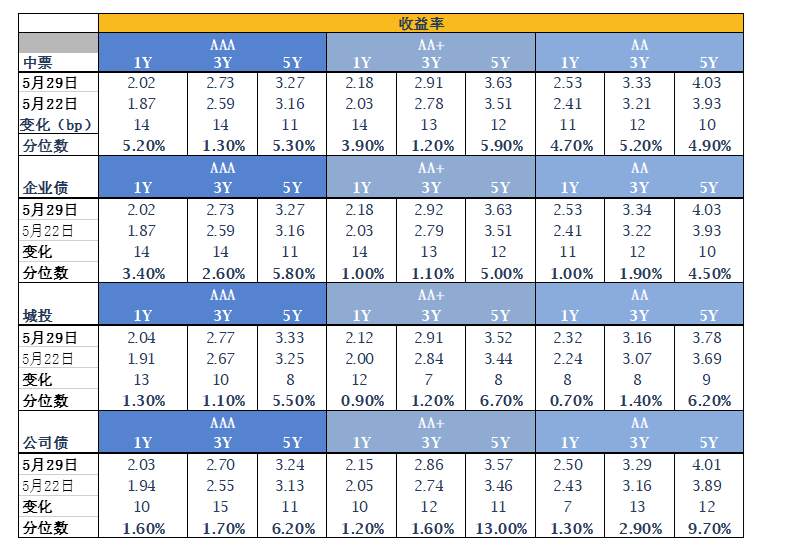

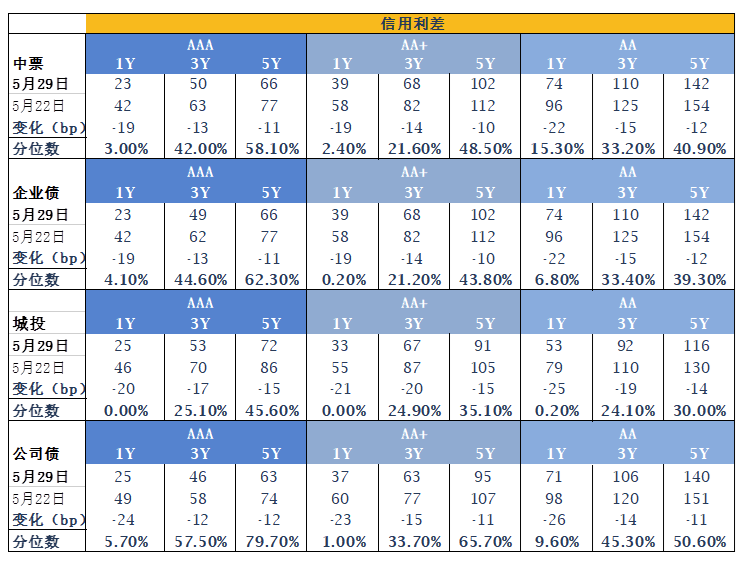

上周同业存单共发行645只3004.8亿,发行量小幅回落,到期量大幅上升,净融资规模降至-328.3亿。资金中枢大幅抬升,存单价格整体大幅上行,需求较为清淡,主要集中在1M及1Y期限。具体来看,国股存单方面,1M期限报价1.15%~1.40%,3M期限报价1.45%~1.50%,6M期限报价1.46%~1.68%,9M期限报价1.72%~1.75%,1Y期限报价1.76%~1.88%。二级方面,存单价格大幅上行,且上行幅度大于一级,1M国股成交在1.40%附近,3M成交在1.60%附近,6M成交在1.73%附近,9M成交在1.88%附近,1Y成交在1.90%附近。一级方面,国债和政金债共发行22只1969.9亿,发行量和到期量均明显回落,净融资规模降至618.7亿。地方债继续放量发行,合计发行206只7701.08亿。一级因地方债天量供给冲击整体情绪偏弱,长端需求企稳,中短端需求较差。二级方面,债券收益率先上后下,收益率曲线熊平。上半周因资金面持续收紧、7700亿元天量地方债供给压力、降息预期落空等因素冲击,市场恐慌情绪蔓延,现券收益率全线大幅上行。下半周中美摩擦加剧,避险情绪升温,叠加央行连续大额净投资,资金面趋于稳定,债市情绪回暖,现券收益率小幅下行。具体来看,200205于周四正式成为十年国开活跃券,较上周五上行7.5BP,收至2.99%;190215较上周五上行9.5BP,收至3.09%;200006上行8.75BP,收至2.7125%;190015上行10.25BP,收至2.68%;200004上行4.5BP,收至3.485%。一级方面,上周共发行信用债296只2948.57亿,发行量小幅回落,到期量大体持平,净融资规模降至967.12亿,资金面持续收紧,叠加二级大幅调整,一级需求偏弱。二级方面,信用债收益率全线大幅上行,上行幅度整体超10BP,且中短端调整幅度大于长端,中高等级调整幅度大于低等级。SAAA信用债收益率跟随利率债大幅上行,1年中枢1.95%,3年中枢2.59%,5年中枢2.97%。信用利差普遍收窄,且短端收窄幅度大于长端。指数触底反弹,量能萎缩。本周两会正式收官,财政政策不及预期,资金面收紧,市场对于货币政策预期有所转向,叠加中美关系紧张加剧,短期给市场带来较大不确定性。本周北上资金五个交易日持续净流入,合计流入51亿,前期连续调整一定程度吸引增量资金进入,但量能相对不足,权益市场小幅震荡上行。短期财政政策不及预期、市场对经济复苏的担忧、中美贸易摩擦等因素交织下,预计市场将维持弱势区间震荡态势,但短期调整不改中期趋势,关注医药生物、新基建、消费及券商等板块。具体来看,本周除通信、电子、石油石化板块外,其他板块出现普涨,其中消费者服务涨幅10.25%遥遥领先,其次轻工制造、商贸零售、传媒、食品饮料、家电、交通运输、医药等板块表现较好。本周上证综指上涨1.37%至2852.35点,深证成指上涨1.33%至10746.08点,创业板指上涨1.96%至2086.67点,中小板指上涨0.80%至6995.42点。

上海银叶投资有限公司成立于2009年2月,是由行业精英和产业资本相结合所共同打造的平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦