【银叶周报】资金全面宽松,监管风暴来袭

资金面及同业存单表现

上周跨年紧张时点已过,资金全面宽松,资金价格大幅回落。年底财政陆续投放使得银行间流动性十分充裕,央行连续十日不开展逆回购操作,以回笼部分流行性。上周全周早盘伊始各期限资金即供给充裕,存款类机构大量融出,午盘后纷纷减点融出。具体看,央行上周净回笼5100亿元,前一周净回笼2900亿元。各期限资金利率整体下行,其中隔夜价格下行113.45BP,7天下行260.37BP,14天下行313.61BP,21天下行27.98BP。下周渐进月度中旬,缴税时点来临加上央行连续多日净回笼,预计资金面将有所收敛。尽管央行12月为确保市场平安跨年,通过SLF净投放一部分流行性,但并不改变货币中性和去杠杆的一贯宗旨,机构“滚隔夜”的成本和风险再提高,并且即使跨年风险无虞,结构性紧张的态势预计难以避免,建议机构提前做好流动性安排。

同业存单方面,随着资金面转宽松,银行资金需求下降,存单供给量和价格均大幅回落。上周NCD发行量共计1883.2亿,净融资233亿,前一周净融资1580亿。价格方面,1M因不跨春节需求较小,AAA股份制价格较前一周五继续下行50BP左右至3.3%-3.5%;3M因跨春节机构需求较旺盛,国股存单由周二4.6%逐渐提价至4.7%,整体在4.6-4.8区间;6M,9M,12M上周从周三开始也相继提价5-20BP,AAA级6M从4.55-4.6上行至4.62,部分AAA至4.8-4.85;AAA级9M从4.55-4.6上行至4.6-4.7;AAA级12M从4.6-4.65大多上行至4.85-4.95。

利率债表现

利率债一级方面,上周因国开续发,发行量恢复至772亿,净融资量为165.3亿。去年年底,为抑制长端快速上行,国开行于11月28日停发当期金融债,之后通过持续停发10Y和置换操作稳定长端收益率,市场因此将4.9%视作上限位置。此次10Y期限的重启,意味着一级发行压力将逐步释放,若配置力量无法消化,二级将承压上行。上周二级在PMI数据向好、国开行重启十年发行及监管政策密集发布的冲击下,市场情绪较悲观,市场走势大幅下挫,国债收益率曲线10Y收益率上行4.05BP至3.92%,国开债10Y收益率上行9.95BP至4.92%,农发债10Y收益率上行7.40BP至5.04%,进出口行债10Y收益率上行4.51BP至5.04%。上周二公布的12月财新制造业PMI51.5,为四个月高位,显示宏观经济韧性依旧。此外,上周监管政策密集出台,给债市带来较大冲击。首先是周二时有媒体证实央行同存备案新规已出台,今年各家银行同业存单备案额度将限定在去年9月末总负债的1/3,再减去同业负债后的值。预计受此影响,银行体系将继续面临去杠杆的压力,同业业务将继续收紧。其后,一行三会“302号文”出台,旨在规范债券市场参与者债券交易业务,整顿债市代持、高杠杆等乱象,严禁线下交易,控制杠杆率,要求全程留痕控风险。债券回购交易中,买卖都需严格入表。本次监管细则要求之严格超出市场预期,可以预见未来一段时间监管将继续成为影响收益率走势的关键因素。

信用债表现

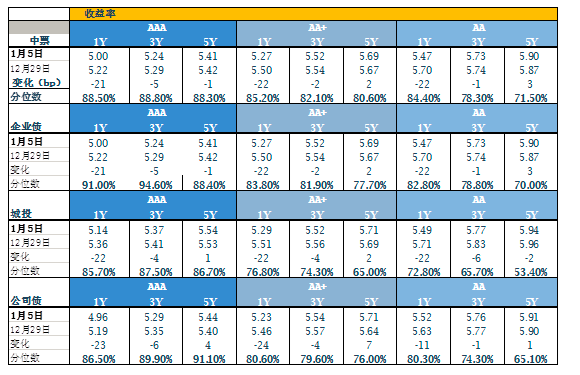

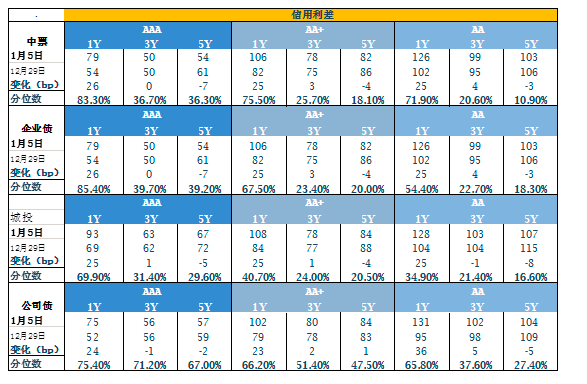

上周信用债一级发行量继续萎缩,共发行20只短融,4只中票和4只公司债,发行量共计248.22亿,净融资-74.79亿。二级方面,短端受资金面转宽松影响,收益率大幅下行20BP左右,而长端基本持平,收益率曲线变陡。上周密集出台的监管文件,对信用债影响更直接。央行发布的“302号文”明确要求控制杠杆及严控代持。若此要求严格执行,将有相当一部分低等级信用债将无法通过代持出表,进而面临抛售压力,信用等级利差将走阔。此外,上周银监会还发布了《商业银行委托贷款管理办法》,明确不得接受受托管理的他人资金、银行授信资金等发放委托贷款,银行将无法通过资管产品作为通道发放委托贷款。对此方式依赖度较高的地产、融资平台等行业,信用风险进一步提升。

A股概况

上周上证综合指数出现持续上涨走势,周五 3400点得而复失,周五收至 3392点。中小板指上周大涨2.13%,前一周下跌0.79%。创业板指上周大涨2.78%,前一周下跌1.50%。本周是2018 年1 月份的第二个交易周,将迎来2017 年12 月份的多个经济数据。资金面的紧张状况得以缓解,上市公司年报预告、业绩快报将为机构投资者提供丰富的建仓依据,资金将持续流向蓝筹股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦