【银叶周报】美债上行全球风险偏好下降,流动性宽松助推曲线走陡

资金面及同业存单表现

上周处于节后和税期前,受现金回流和财政支出影响,银行间流动性总量较高,货币市场利率普遍走低,DR007和R007日均水平分别下行12bp和32bp至2.59%和2.61%。公开市场操作方面,上周未进行公开市场投放,到期1600亿,净回笼1600亿。本周一将会实施降准,释放增量资金约7500亿。

上周同业存单共发行523只3243亿,融资净额233亿,尽管银行资金相对充裕,但同业存单发行量减少趋势尚不明显。从价格来看,存单价格伴随资金价格的下降有所,1-3个月存单下降0-5bp,1年AAA下降5-10bp,在3.45-3.5%,AA+及以下多数持平。

利率债表现

一级方面,国债和金融债共发行23只,发行量2048亿,净融资规模645亿,其中地方债发行173亿。节后第一周发行量较小,整体需求水平边际好转。二级方面,周一长债收益率开盘后大幅下行,但受中美利差和通胀等因素困扰,收益率随后有所回升,当天180210下行1.75bp。周四美股大跌引发全球权益资产调整,上证综指重挫5.22%,避险模式开启下债市大涨,当天210下行3.25bp。周五受进出口数据超预期影响,长债收益率小幅上行。上周十年国开活跃券180210累计下行4.5bp,十年国债活跃券180019累计下行2.75bp。其他期限方面,1年国开活跃券180209累计下行17bp,3年国开活跃券180208下行7bp,短端下行幅度大于长端,收益率曲线呈现牛陡状。

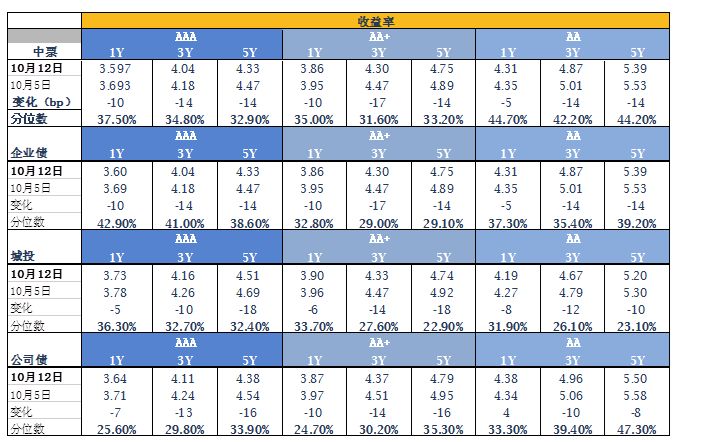

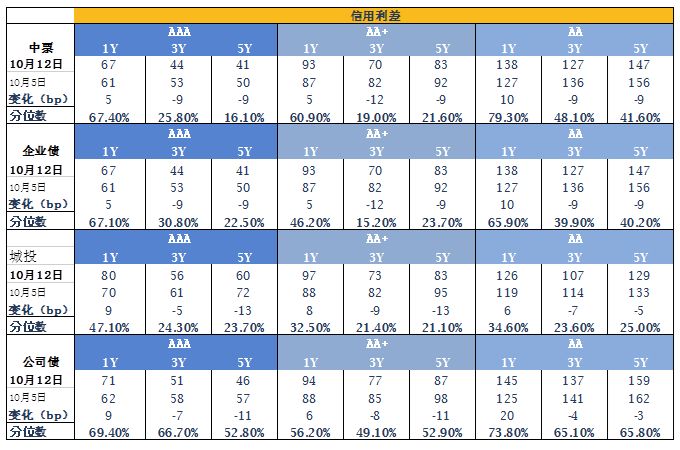

信用债表现

一级方面,上周共发行117只1382亿信用债,净融资额181亿,相比节前发行量略有下降。另有4只债券取消发行,规模26.5亿,没有债券推迟发行。二级方面,信用债上周收益率下行幅度较大,3年AAA中票下行14bp,信用利差继续收窄7bp,达到历史低位的83bp,在历史的十五分位数上下。尽管信用利差在低位,但投资者们热情不减,与以往信用债滞后反应不同,这次信用债的下行比利率债速度快且更坚定,主因可能投资者风险偏好较低,而高等级信用债的绝对票息仍有吸引力。

A股概况

上周源于美国国债收益率突破3.2%并继续上行趋势,美股全线暴跌并传导至全球风险资产,A股也不例外。截至10月12日收盘,上证综指数下跌7.06%,收报2606.91点,成交6759.97亿元;深证成指下跌10.03%,收报755.28点,成交7483.37亿元;创业板指说收涨10.13%,收报1268.41点,成交1730亿元。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦