资金面边际收敛。受MLF错位、双十一、政府债券发行缴款等因素扰动,上周资金面整体偏紧,主要期限资金价格快速上行,R001在区间2.29%~2.78%运行,R007在区间2.53%~3.36%运行。本周央行开展逆回购操作5500亿元,逆回购到期3200亿元,MLF到期 2000亿元,全口径净投放300亿元。具体来看,R001较上周五上行90BP至2.78%,R007上行96BP至3.36%,R1M上行47BP至3.13%,R3M下行33BP至3.67%。此外,SHIBOR1W上行21.80BP至2.43%,SHIBOR3M上行0.20BP至3.00%。

上周同业存单共发行792只4141.87亿元,净融资额为-1416.1亿元。资金面收紧,一级存单发行明显缩量,下半周需求疲软,价格稳中有升,其中1Y国股存单价格突破新高至3.23%,需求主要集中在9M及1Y期限。具体来看,国股存单方面,1M期限询价2.30%~2.40%;3M期限询价3.00%~3.05%;6M期限询价3.05%~3.09%;9M期限询价3.12%~3.22%;1Y期限询价3.18%~3.23%。二级存单价格大幅上行,截至周五,跨月存单集中成交在2.65%~2.70%附近,跨年3M集中成交在3.10%~3.15%,6M集中成交在3.20%~3.22%,9M及1Y集中成交在3.23%~3.25%。

一级方面,国债和政金债共发行22只3833.3亿元,净融资额为2566.87亿元。地方债发行14只613.08亿元。利率债供给增加,一级招标情绪整体一般。二级方面,尽管通胀、信贷数据不及预期,但受资金面收紧、利率债供给压力、信用事件冲击、风险偏好回升等因素共振,上周债券收益率震荡上行。具体看,周一受资金面收紧、进出口数据向好、美国大选落地等利空因素影响,长端利率震荡上行,日终200210上行2.90BP。周二受辉瑞疫苗消息刺激,国内外风险情绪升温,带动早盘长端利率高开高走,随后CPI和PPI数据不及预期带动收益率下行,日终200210下行1.25BP。周三一级国债招标情绪较弱,叠加金融数据不及预期及下周国债供给继续放量,长端利率窄幅震荡,日终200210上行1.00BP。周四资金面全天紧张,尾盘长端利率快速上行,日终200210上行1.40BP。周五国债招标结果一般,叠加资金面前紧后松,长端利率先上后下,日终下行1.15BP。200210较上周五上行2.90BP,收至3.7525%;200006上行6.75BP,收至3.265%。

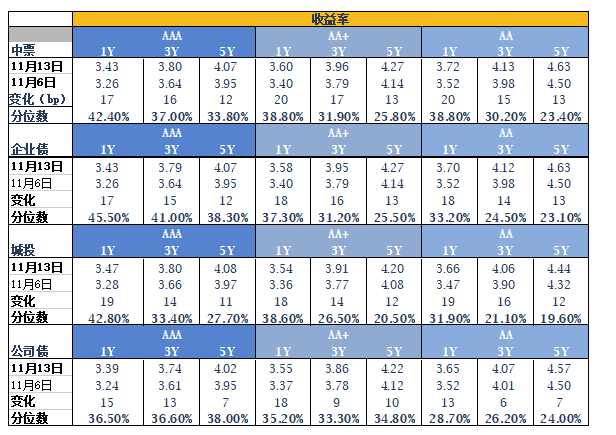

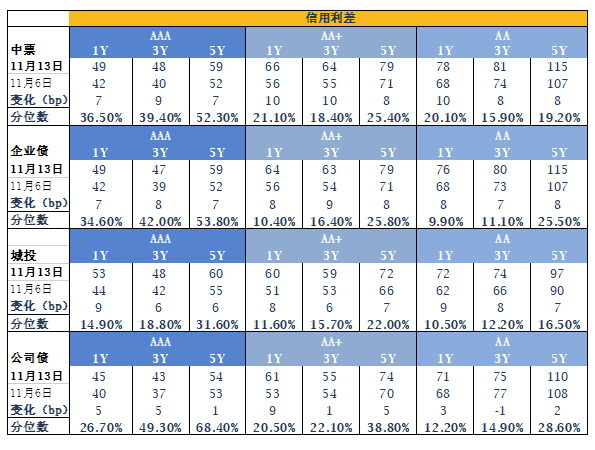

一级方面,上周共发行信用债336只3670.91亿元,净融资额为1602.36亿元。受信用违约事件冲击,一级信用债发行清淡,过剩产业债和弱资质城投纷纷取消发行。二级方面,上半周信用债情绪尚可,多围绕估值附近或小幅加点成交,随着信用违约风险情绪持续发酵,下半周信用债情绪较差,在债基赎回压力下,以煤炭为首的过剩产业债遭到抛售,也带动流动性好的高等级现券收益率大幅上行10-20BP不等。SAAA 信用债1年中枢3.40%,3年中枢3.68%,5年中枢3.74%。信用利差方面,各期限各等级城投和中票的信用利差全线走阔。

指数冲高回落,结构性行情延续。周初受美国大选落地、辉瑞新冠疫苗消息发布等利好因素刺激,国内外风险情绪快速升温,周一A股放量大涨,随后受流动性收紧叠加信用事件冲击,市场持续调整,结构性行情为主,顺周期板块表现较好,消费、科技和医药板块表现较差,全周北向资金净流入92亿,短期看市场缺乏进一步助涨因素,预计指数震荡调整。具体来看,化工、钢铁、采掘、建筑材料、交通运输、有色金属等板块涨幅居前,汽车、传媒、通信、商业贸易、电气设备、非银金融等板块跌幅居前。本周上证综指下跌0.06%至3310.10点,深证成指下跌0.61%至13754.55点,创业板指下跌0.91%至2706.81点。

上海银叶投资有限公司成立于2009年2月,是一家综合型、平台型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系,为银行、证券及其他资产管理机构、上市公司、高净值客户等提供长期稳健的多元化资产管理服务。公司是中国证券投资基金业协会普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦