【银叶周报】利率高位震荡,监管影响未卜

上周市场情况

利率债一级市场大幅下降,扣除地方政府债共发行1749亿,较前一周减少不到800亿,减少1/3。后半周一级发行情况较之前有所好转,倍数多在3倍以上,价格也与二级相当。周四,国开行进行了新老券的置换,规模仅有15亿,市场热情较高,倍数达9倍多,招标利率在4.672%,较二级低3.4bp。地方政府债上周发行1283亿,较前一周提高400亿。信用债一级市场,到期量较大而发行不足,整体看融资净额为负270亿,一级市场受收益率快速上行及资金面紧张影响,收益率上行较多,3年中电投中票发在5.15%,周四资金面好转之后一级也有所回暖,但整体情绪偏谨慎。

二级市场

二级宽幅震荡,收益率继续上行,周一盘中暴跌,10年期债一天跌6毛多,期货盘后公布金融数据,社融略不及预期,现券尾盘有所回稳。周二继续恐慌,即便经济数据回落也未能止住跌势,直到10年国债首度破4%之后,迎来一波小反弹,随后高位震荡整理。截至周五收盘,10年国债上行2.5BP至3.94%,国债10年1年利差维持30BP左右。10年国开215上行10BP至4.70%,周中最高达4.78创新高。10年国开国债利差继续拉大,较上周拉开9BP。长端继续受交易情绪悲观拖累,短端受跨年资金压力压迫,各期限收益率继续明显上行,期限结构未增陡。周五尾盘公布资管新规征求意见稿,各方解读观点不一,关注本周市场变化判断各方解读。

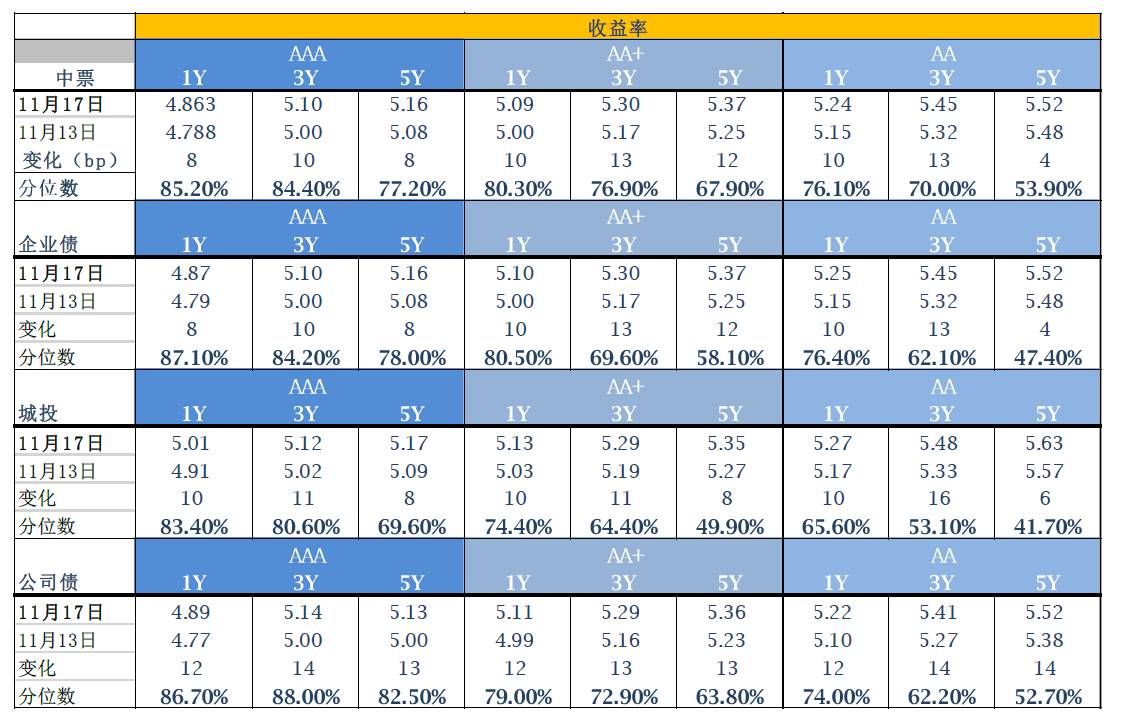

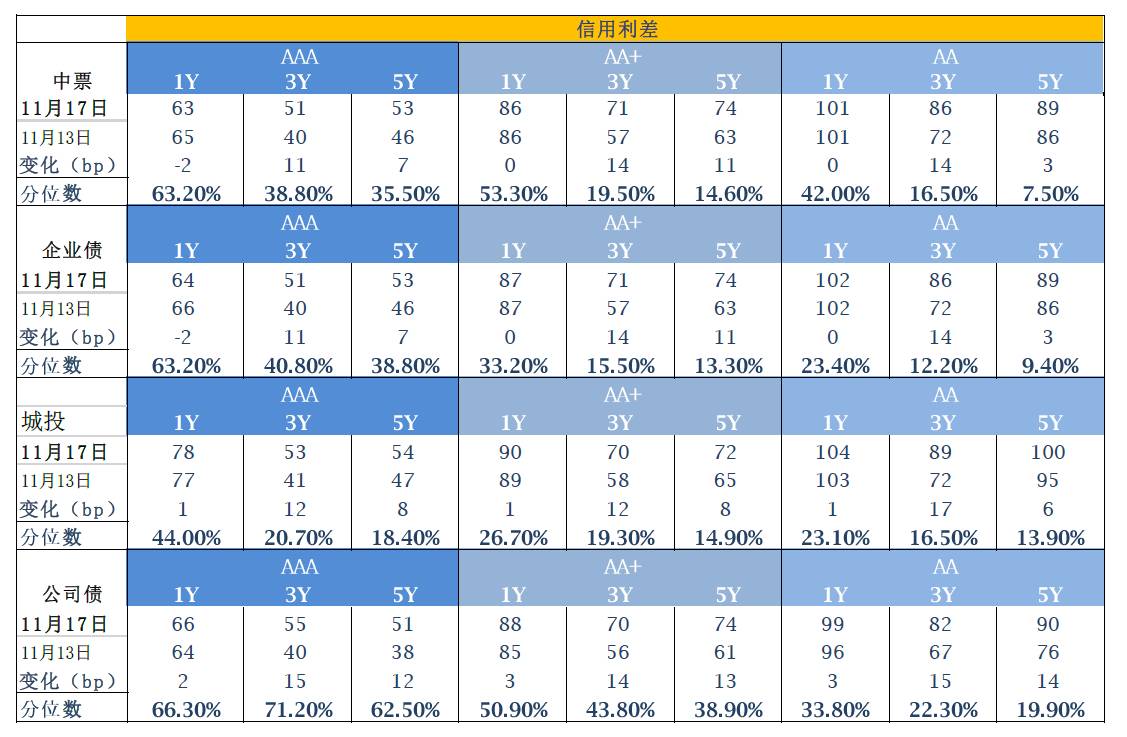

信用市场

上周信用债成交一般,下半周资金面变松之后活跃度增加。收益率在利率债带动下继续抬升,全线破5%,因利率债上行过快,而信用成交不足,信用利差继续缩窄。中票上行较多平均上行15BP左右,企业债和公司债也有不同程度上行。

A股概况

上周股市在经历前期持续上涨后,受加强监管,资金获利了解等因素的影响,市场出现了明显调整,前期大涨的食品饮料、集成电路等都跌幅明显,仅银行、非银金融表现较好,市场成交量明显放大。截至10月27日收盘,上证综指当周下跌1.45%,收报3382.91点,成交1.31万亿元;深证成指当周下跌3.02%,收报11292.93点,成交1.55万亿元;创业板指当周下跌3.51%,收报1833.90点,成交4157亿元。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦