航运业在悠久的历史长河中,由于其周期之长,波动之大,创造了无数的神话和故事,也留下了“周期之王”的称号。目前的航运板块可以分为三类,分别是集运(集装箱运输),干散货运,油运。即使在最近几年这三类航运板块或高或低都曾出现过一些行情和起伏,但是随着交运及科技的发展,航运业确实渐渐淡出了,许多的神话和故事也都成为了历史。而今年在全球政治格局发生显著变化的宏观背景下,从预期油运市场大概率发生变化,到目前已经看到油运运价淡季冲高,油运此轮周期将展现的长度和高度可能是前所未有的。因此我们将油运行业的市场分析进行梳理,进一步了解“周期之王”的魅力所在。

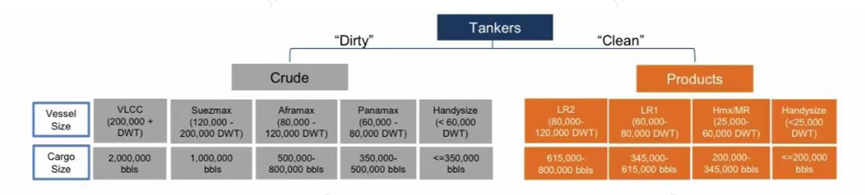

1. 油运船型

油运整体又可以分为原油运输及成品油运输,原油运输通常行业里称为“黑油”船,成品油则为“白油”船。目前最大的常用的原油运输船是VLCC,载重吨是20-32万吨,载货量为200万桶原油。其次是苏伊士型油轮,载重吨位12-18万吨,载货量为100万桶原油,一般用于长航线,满载刚好足够安全通过苏伊士运河而得名。阿芙拉型原油油轮与LR2成品油轮大小相似,而巴拿马型原油油轮是小型油轮,能够通过巴拿马船闸,对应成品油轮是LR1型。

资料来源:网络图片

从下图中可以看出,不同船型有其合适的运距和航线,经过经年数月的套利商和贸易商活动,大部分情况下,全球的油运市场已经形成了其效率优先的最优航线,即使原油或者成品油市场出现一些供需结构的变化,航运市场也会很快跟随其调整。

资料来源:Drewry Maritime Advisors

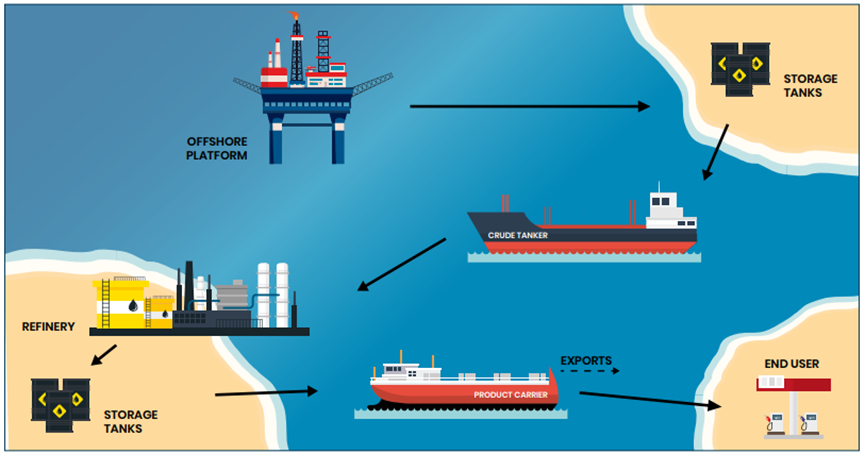

2. 油运行业产业链

整个产业链上,油运公司占据核心的位置,主要是用于将原油或者成品油从生产地运输到需求所在地。除此之外,在合适的情况下,例如升水结构且基差足以覆盖仓储、损耗、资金成本等,油轮也会用于浮仓储存,作为原油的仓库使用。全球80%以上的油轮码头及85-90%油品货源都掌握在大石油公司手中。原油及成品油的运输量占比大约是2:1。

资料来源:euronav

除了图中所示的最简单的运输流程外,产业链中还包括造船厂、租船公司以及拆船厂,新船、租船以及拆船共同决定了油运市场的供应。

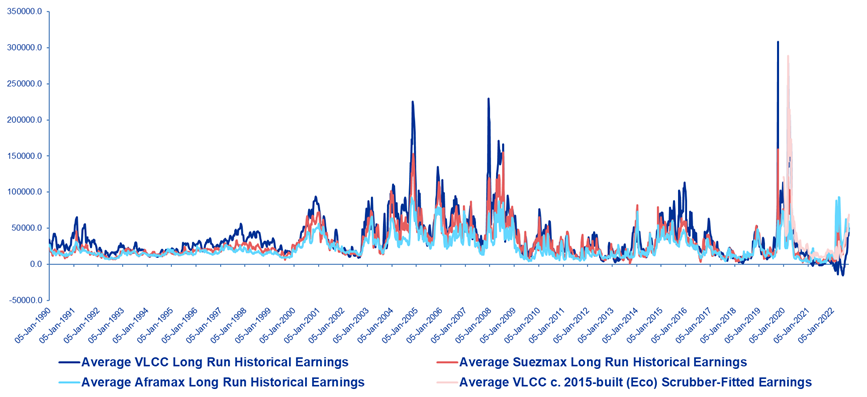

3. 回顾油运历史

从1990年至今,可以大致上数出3个油运周期,分别是2002-2008年,2013-2015年,2018-2020年。02-08年较长的景气阶段核心驱动是中国的崛起和全球宏观改善,这个阶段不是突发的事件驱动,而是需求的持续增长,而且经过了1990年以来漫长的运价低谷,在2000-2004年出现了比较大规模的拆船以减少供应,因此景气周期时间较长。13-15年的核心是OPEC为打击美国页岩油增产,形成了远期升水的价差结构,最终以OPEC减产和新船交付结束。而最近一次18-20年非常短且振幅非常高的波动来自于事件驱动,分别是美国对中远集团的制裁以及疫情导致的负油价带来的浮仓需求影响。从历史的复盘可以看出,油运行业不仅周期持续时间长,波动幅度大,影响因素也非常多。

数据来源:克拉克森,申万证券

如果回到上个世纪七十年代,从1967-1973年,以阿战争后,苏伊士运河关闭了8年时间,而二战后的经济复苏和战后重建,刺激了原油需求和贸易量大幅增长,曾出现过极高运费维持近数月的现象。

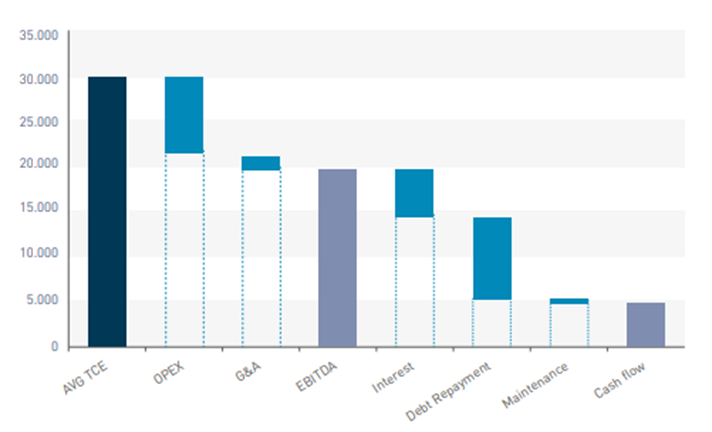

4. 油运运价的影响因素

与其他周期品相同,油运运价的影响因素本质上就是成本、需求和供给。油轮的寿命大部分在20-30年,成本计算时通常按照20年折旧。运价单位一般使用TCE, TCE 指Time Charter Equivalent,等价期租租金,即(程租总运费-(燃油费+港口费+其他航次费用))/实际程租航次天数,通常以美元/天为单位。VLCC的保本TCE通常是2-3.5万美元/天。

数据来源:euronav

需求

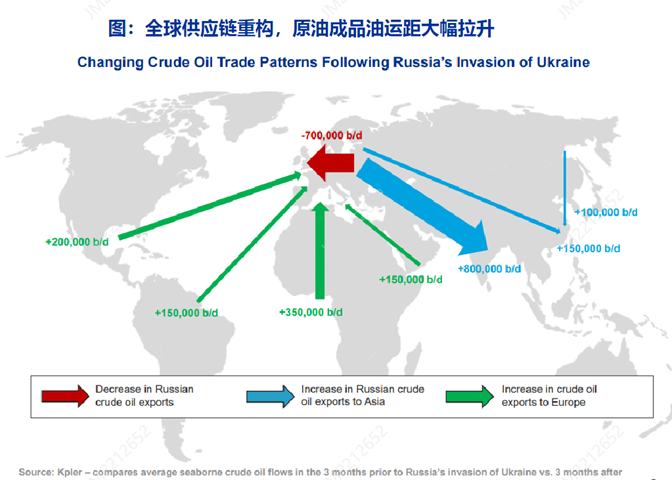

油运基本分析框架上,对于原油而言,其需求主要包括:原油产量、海运渗透率、运距、储油需求,因此原油出口国的产量直接影响油运需求。而成品油的需求主要包括:终端成品油需求、海运渗透率、运距、储油需求,由于当前市场格局下成品油以区域内贸易为主而且储油需求并不大,因此成品油消费端更直接影响油运需求。由于原油及成品油均为大宗商品,基本全球通用,因此当出现跨期价差及跨区价差时,也会滋生出贸易商的套利需求。除此之外,运距对于原油和成品油的运价都有直接的影响,也是本轮和历史上数次近期周期中起过决定性作用的因素。

资料来源:克拉克森,中信建投证券

供给

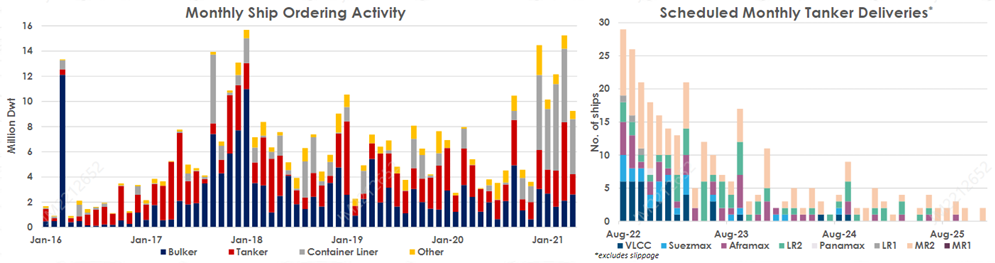

供给端油轮主要由两个方面组成,第一是总运力,影响因素包括新船订单数及拆船数,第二是船队效率,包括航速、港口装卸效率、坞修时间等。从克拉克森统计的数据可以看出,未来三年,新增的油轮订单都非常少。从油轮的龙骨成型到下水需要9-15个月的时间,意味着新船订单到交付大致需要2年左右的时间。因此从新船订单可以提前预测到2年后的新船交付数量。造船的船台数量非常有限,需要露天操作,因此大部分造船船台集中在气候温和的地区,主要位于东亚,韩国、日本和中国。未来3年可以看出集装箱订单将占据造船厂主要的产能,其次干散货船的数量也有所增加,而油轮新订单,尤其是VLCC,从22年四季度以后交付数量将非常少。

数据来源:克拉克森

除了新船以外,拆船数量、船龄(决定了未来的拆船)、航速都需要紧密跟踪观察。

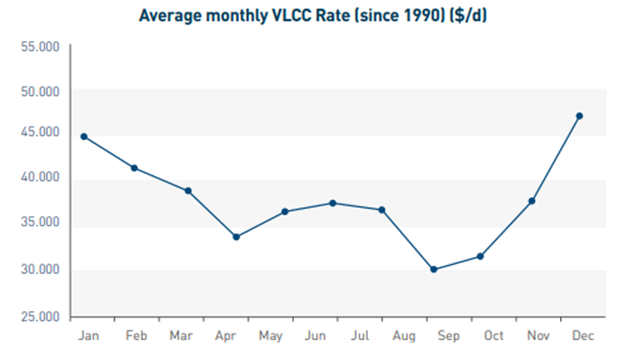

季节性变化

运价波动除了以上的供需关系影响以外,也会有季节性的规律变化。

数据来源:euronav

根据euronav统计,过去三十年均值可以看出,每年一季度及四季度是油运旺季,二三季度是油运淡季,运价季节性的波动也比较显著。风险提示:本文涉及的相关信息仅供参考,不构成产品要约,不构成证券的投资建议。

上海银叶投资有限公司成立于2009年2月,是一家综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。公司愿景是成为顶尖的基金管理人,秉承专业、诚信、责任、创新的企业理念,为机构投资者和高净值客户提供多策略资产配置方案,实现绝对收益基础上的长期稳定回报,创造价值,分享价值,为资产管理事业贡献力量。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦