编者按:这几年量化策略产品受市场热捧,发行火热。但很多投资者不熟悉的是,银叶投资自2014年起就已开始布局量化策略,并且从17年开始发行量化指数增强产品,产品运作近4年,业绩表现非常亮眼。依靠多年来在宏观研究领域的优势,银叶的量化能够实现宏观中观微观有机结合,以量化为工具,践行长期主义。

近些年,私募量化类基金备受市场热捧,规模迅速增长。据中信证券研究部估算,截至2021年二季度末,国内量化类证券私募基金行业管理资产总规模10340亿元,正式迈过“1万亿”关口,并在同时期证券私募行业4.87万亿元总规模的占比攀升到21%。这象征着从2013年国内量化类私募基金行业起步,到目前不到10年的时间,已经获得了投资人“1万亿的认可”,这是量化类私募行业发展的一个重要里程碑。

量化类基金,其实就是运用各类数理统计手段来深入挖掘和处理数据与信息,并基于特定的模型来产生交易的信号,并进行程序化下单的一类基金。在超级计算机的加持下,量化类基金处理数据与信息的广度与深度要更为充分,更有助于提升投资的超额收益。简单来说,你可以理解为围棋界的阿尔法狗,不去下棋,而是来炒股了。

在美国,华尔街的量化基金已经拥有40多年的历史,桥水基金和文艺复兴基金都各自管着几千亿美金的资金。而名噪一时的大奖章基金,1989年到2009年间,平均年回报率更是达到了35%;比索罗斯和巴菲特的基金平均年化还要高10-15个百分点。

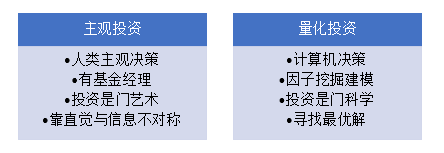

权益类投资常见的有两种,一是主观多头,二是量化多头,但无论是哪种,都有一个共同的目标:跑赢指数。主观多头的基金大家比较熟悉,而相较于主观投资,量化有三大特点:选股更分散、交易更高效、执行更理性。总结来说,量化投资的决策主要由计算机做出,很大程度上杜绝了“个人主观意志”,特别是在市场缺乏趋势性机会、波动较大或者结构性行情明显时,量化可以通过多因子选股和智能高频交易的方式,积累超额收益。

图一:主观与量化的区别(来源:网页)

下面我们就来简单聊聊量化类基金中最重要的一种策略,也是今年普遍跑赢主观多头的——量化指数增强策略。

前面提到不管是哪种策略,都有一个共同目标:跑赢指数。而指数增强基金的收益也来源于α收益和β收益两部分。第一部分是指数本身的涨跌,也叫Beta(β)收益;第二部分是增强的收益(超额收益),也叫Alpha(α)收益。通俗来讲,指数增强策略就是通过量化多因子模型选取该指数内排名靠前的几百只股票,并叠加了T+0智能算法交易等策略,从而获得超额收益。

这是因为指数本身就代表了优秀公司的集合。比如沪深300和中证500指数,有着严格的挑选机制,每半年会剔除部分不合格不达标的公司,留下的都是优秀的公司而组成的集合。巴菲特曾说过,“对于绝大多数没有时间研究上市公司基本面的中小投资者来说,成本低廉的指数基金是他们投资股市的最佳选择,甚至能够战胜大部分专业投资者”。在海外成熟市场,战胜指数尤为困难,根据美国标准普尔道琼斯指数公司2019年的报告显示,截至2018年末,在过去3年、5年和10年中,美国市场绝大多数的普通股票型基金不能跑赢基准指数。而国内市场因为上市公司财务透明度不高、散户的交易量占主导地位,超额的土壤肥沃,获取超额的概率较大。

图三:从2005年至今沪深300和中证500指数的年化收益率(数据来源:wind)

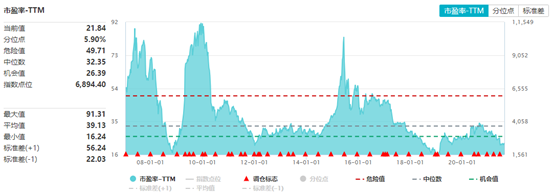

图四:中证500指数市盈率TTM,当前值21.84,历史分位点:5.90%(数据来源:wind)

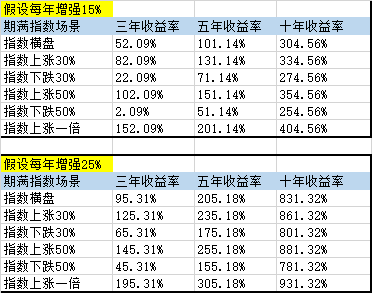

图五:指数增强超额收益三年、五年、十年表现,假设每年增强15%以及25%的场景

指数增强基金超越指数部分的超额收益,主要取决于以下几个收益来源:

(1)多因子策略:私募指数增强产品中多因子选股策略贡献了alpha收益的主要部分。量化模型通过大量地收集、挖掘历史数据分析影响股价波动的依据(因子),赋予“因子”以不同权重,并据此对全市场股票进行打分,最后形成多因子组合模型,最后选择出符合要求的股票构成投资组合。因此,相对主动投资,采用量化多因子选股,能够更全面客观地评估标的,投资风格更平稳,覆盖范围更广,投资更高效理性。目前A股量化策略主要以中高频量价因子挖掘为主,其生命周期较短,模型需要不断地更新迭代,对软硬件配置要求较高,需要大量的资金投入,也是对私募机构资金实力的考验。(2)T+0交易:日内T0操作,每天小仓位的高抛低吸。(4)IT高效执行:利用人工智能优化算法,IT高效执行,减少摩擦成本。

由于美国机构间的竞争太过于激烈,量化指增能超越指数3-5%就已经非常优秀。而A股市场仍远非有效,由于散户投资仍占据大片江山,A股的超额收益较高,优秀的量化机构可以获取20%-30%的年化超额。这是巨大的机会,于是,在2013年-2017年间,华尔街涌现了一批量化人才,归国创办了多家量化私募,从此国内“海归派”、“学院派”量化私募如春笋般崛起,但是,这其中能够实现宏观中观微观量化有机结合,适应A股市场的机构并不多见。银叶投资正是这“少数派”中的一员。

银叶投资成立于2009年,注册资本金达到1.18亿,从2016年开始晋升百亿私募排行榜,是一家平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。公司产品具有较强防御性,指增产品可追溯业绩近4年,期间穿越牛熊,复利年化依然非常可观。

银叶投资首席投资官 许巳阳

银叶投资首席投资官许巳阳具有多年公募、银行和资管行业管理经验。许巳阳是复旦大学国际金融系本科,香港大学MBA,CFA。曾历任宝盈基金和光大保德信基金债券投资经理,瑞银证券中国信用交易主管,瑞士银行中国区外汇、利率和信用交易主管、执行董事。历经中国资本市场二十余年风雨考验,善于通过把握全球宏观经济发展趋势及识别金融资产价格的失衡错配,来捕捉不确定市场中的确定性机会。

银叶投资量化投资总监 王生

量化投资总监王生具有12年的量化投资经验,业绩优秀。王生是上海财经大学计量经济学硕士,CPA/FRM持证,R语言高级分析师,历任第一食品投资管理有限公司投资经理、中国万向控股有限公司投资经理、上海元普投资管理有限公司量化投资总监。

此外,银叶的核心团队均有着15年以上的资本市场投资经验,量化团队硕士以上学历占比达100%,汇集海内外顶级学府的尖端人才。团队学科背景多元,涵盖应用数学、计算机、统计学、数论、计量经济学、行为金融学等多个研究方向,多位研究人员在校期间获得全国数学竞赛奖、物理竞赛奖以及全额奖学金。

长期来看,指数代表着优秀公司的长期盈利能力,会随着经济的发展而上涨,近10年A股主要宽基指数的平均年化收益率在10%左右。而当指数上涨的时候,指数增强会涨得更多;指数下跌的时候,优秀的量化机构做出的超额收益也能弥补回撤;即使指数横盘,只要超额稳定,三年翻倍仍然可期。而银叶投资正是要以长期主义为核心,构建实力过硬的投研团队,以量化的工具去克服主观投资遇到的各种问题,更新迭代模型,才能长期为投资者提供强有力的收益保障。

上海银叶投资有限公司成立于2009年2月,是一家综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦