【IRS通关秘笈】第二回 初见利率互换

【IRS通关秘笈】系列由银叶投资合伙人黎至峰先生与团队亲力打造,每期会分享一些IRS(利率互换)的相关知识,由浅入深带您了解利率互换市场。

黎至峰 CFA(上海银叶投资有限公司合伙人、固定收益部联席总监)

毕业于牛津大学数学系,获得一级荣誉学士。从2004年到今,共13年国内外固定收益、外汇与衍生品销售与交易经验,曾在瑞士银行、摩根大通银行、法国巴黎银行、星展银行、平安证券担任交易、销售主管。曾经参加X-swap电子平台、标准利率互换、利率互换集中清算等筹备工作,积极推动国内衍生品市场发展。

自从【IRS通关秘笈】第一回推出后,反应非常的热烈,阅读量已过2000,转发的也很多。不仅仅是市场中的相关人士,很多市场小白朋友也纷纷表示明了易懂,甚是期待后续秘笈的出炉。首先,肯定要先谢谢各位读者们的大力支持,不只是点开阅读了,还帮忙转发,有部分更关注了订阅号,除了感谢,还是感谢!第一回的关注度让我有更大的动力继续写好往后每一回,让这里成为一个IRS互相学习、互相交流的平台。希望这一回可以再接再厉,用比较生动有趣的手法,继续介绍IRS市场的种种。

上回,通过小布、西门总、琦姐姐的故事,我介绍了远期利率协议(FRA)。FRA是利率互换(IRS)的根基。有了FRA的基础认识,我们就可以开始初步的了解何为利率互换。

我们马上切换回去上次的故事情景吧。

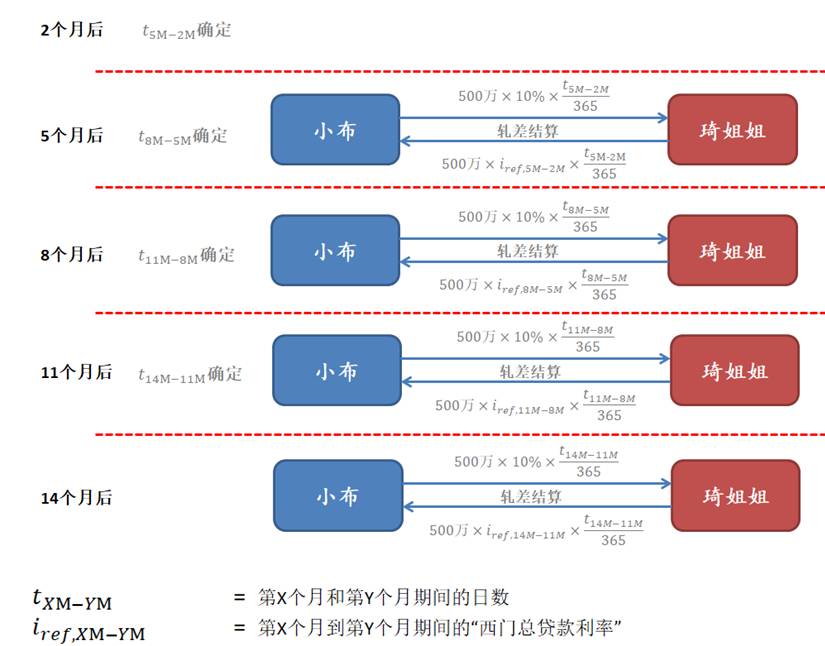

小布为了筹备创业公司的初始资金,向西门总提出1年期500万的贷款。小布两个月后才需要资金到位,西门总坚决要求根据两个月后的利率水平才把贷款利率定下来。小布回忆起2016年年底,身边所有当固定收益交易员的同学们都叫苦连天,说是债灾了,短短的两个月内利率急升100 bp。万一未来的两个月又不幸发生一次债灾,西门总肯定会把贷款利率调上去,那小布就悲催了,贷款利息严重超出了预算。于是小布找来了琦姐姐,想跟她达成一笔2x14的FRA(要知道这是啥,请返回看看第一回),现在就锁定贷款利息成本。

当小布兴高采烈地想跟西门总说可以接受他的贷款条款时,西门总的一句话又给小布浇了桶冷水。西门总说,贷款的利率两个月后定下来,但该利率只是为了结算头三个月的利息。贷款开始三个月后,我们再按照市场利率水平,拟定之后三个月的利率。如此类推,我们每三个月定价一次,一年期的贷款,就四次的利率定价。

小布想起了琦姐姐,也想到了琦姐姐刚教他的FRA。小布找到了琦姐姐,跟她详细说了西门总现在提出的条款。上有政策下有对策,小布的小聪明让他灵机一动,闪现出了一个解决办法。既然西门总要求四次定价,那就直接跟琦姐姐做四笔FRA,分别是2x5 FRA、5x8 FRA、8x11 FRA和11x14 FRA。小布本以为琦姐姐会夸他聪明,没想到琦姐姐却说,小布确实活学活用,但是这牵涉到四笔远期利率协议交易,若未来一年的利率预期并不是稳定不变,就会有四个不同的固定利率,结算起来很乱。小布有点失望,但毕竟琦姐姐说的话是对的,就问琦姐姐有没有更好的解决办法。

琦姐姐说,如果刚刚提出的四笔FRA交易,都用一样的固定利率

,那就方便多了,省的要分四笔交易、用四个固定利率。琦姐姐继续说,既然用了同一个固定利率,那就不用分开四笔交易了,直接浓缩为一笔交易,从某天起,以500万为基础,每三个月以轧差的形式兑付固定利率与浮动的“西门总贷款利率”(计算期限为3个月)。

小布说,上一期我们敲定了一年期的FRA固定利率为10%,这一次我们也敲定固定利率为10%吧。假设西门总贷款利率在两个月、五个月、八个月、十一个月后为W%、X%、Y%与Z%,那么琦姐姐会在支付日分别给小布 (W%-10%)、(X%-10%)、(Y%-10%)和(Z%-10%)。如果上述的公式为负,那就是小布要补给琦姐姐的了。

这样子的合约,理论上等于小布现在就能锁定了两个月后开始的一年期的贷款利率。

小布和琦姐姐最新的讨论结果,就是利率互换的雏形。利率互换英文叫Interest Rate Swap,或简称IRS。

如果把小布想象中的IRS画出来,会是这样子的:

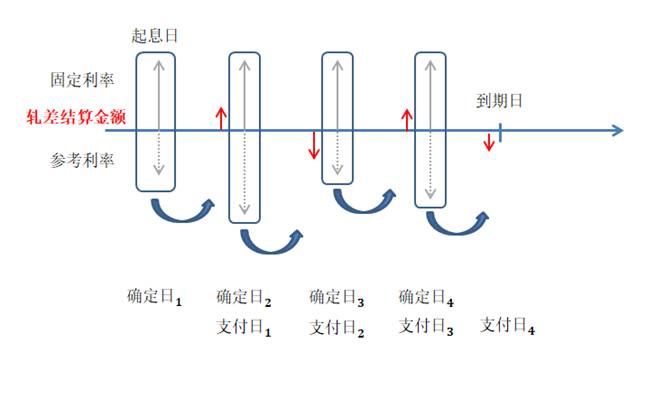

每一笔利率互换交易是交易双方约定在特定的时间频率,交换以名义本金为基准计算的浮动与固定利率的金额。IRS的“买方”每一个支付日支付以固定利率、计息基准、名义本金计算的利息,而“卖方”则每一个支付日支付以浮动利率、计息基准、名义本金计算的利息,双方轧差结算。

先看看利率互换(IRS)的合同上的明细。

名义本金 (notional amount):跟FRA一样,名义本金是IRS的基础信息,用来计算每一个支付日里固定与浮动两端的实际利息。小布与琦姐姐的约定中,500万只是用作计算,双方并没有向对方打款500万,因此是“名义”本金。

固定利率 (fixed rate):小布与琦姐姐暂定的10%。我留个伏笔,这里先说“暂定”。

浮动利率 (floating rate):也称作参考利率 (referencerate)或重置利率 (reset rate、fixing rate)。这次的参考利率就是每3个月确定一次的“西门总贷款利率”。

起息日 (start date)、到期日 (maturity date):这个概念跟FRA是一样的。小布的IRS起息日是两个月后的今天,到期日是起息日后的1年。

利率确定日 (rate determination date):浮动利率确定的日期。西门总每三个月确定一次往后三个月的利率水平,就是利率确定日。一般在利率重置日的前一天确定。

重置频率 (reset frequency):浮动利率确定的频率。西门总每三个月确定一次利率,重置频率也就是季度了。

浮动利率计息方法(floating rate calculation method):选项是复利(compoundinterest)或单利(simpleinterest)。如果支付周期大于重置频率,那浮动利率计算方法才有可能为复利,否则一致为单利。

利息支付日(payment date):这个影响了到底这笔IRS是FRA属性还是SPS属性(如果忘记了SPS是什么,请回看第一回)。如果利率支付日等于每一期的起息日,那就是FRA属性。如果利率支付日等于每一期的到期日,那就是SPS属性。传统的IRS是SPS属性。

计息基准(day count):跟FRA一样,可以选择“实际/实际”、“实际/360”、“实际/365”等。

交易方向(trade direction):支付固定(pay fixed)或收取固定(receive fixed)。传统上,只需要表达固定端的方向,反过来就是浮动端的方向了,因此不用累赘的说“支付固定、收取浮动”或“收取固定、支付浮动”。

在国内,流动性最好的IRS是以FR007和3m SHIBOR为基准的。之后对于这两个参考利率会有详细的介绍。

秋意浓,落叶纷纷随风飘拂,每片叶子仿佛都心如止水,悠哉笃定的随意找寻他们的安息之处。一片落叶就这么飘到了小布的脚跟旁,找到了自己的归宿。而此时的小布,虽然找到了解决办法,但仍旧做不到心如止水,他甚至无暇顾及落叶,因为他所有的关注点在他手上的一张银行宣传单上。他的眼睛定格在宣传单上的一个表格:不同期限的存款利率。他发现,三个月的存款利率要比一年期的低了不少。西门总的条款、琦姐姐的合约,突然间,小布仿佛想到了些什么。糟糕,小布知道要马上行动,更正之前所犯的错误。现在还来得及。

小布拿起手机,电话拨通了。小布说,今天谈的IRS合约,有点问题,琦姐姐要不明天出来再讨论?

到底小布想到了些什么?是否真的对IRS的固定利率定价有那么大的影响?我们下回分解。

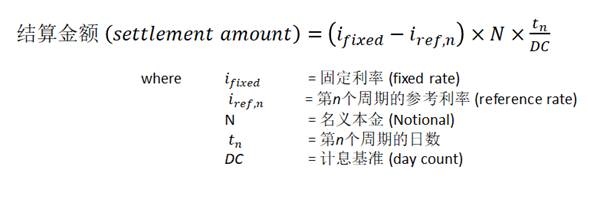

利率互换交易中,收取固定方(receive fixed)每一期的结算金额公式:

有兴趣的同学们,可以在交易中心本币系统里找一下利率互换的交易模板:

1.FR007利率互换

2.SHIBOR_3M 利率互换

3、 OvernightIndexed Swap (OIS)

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦