【IRS通关秘笈】第十九回 债券互换和资产互换

【IRS通关秘笈】系列由银叶投资合伙人黎至峰先生与团队亲力打造,每期会分享一些IRS(利率互换)的相关知识,由浅入深带您了解利率互换市场。

黎至峰 CFA(上海银叶投资有限公司合伙人、固定收益部联席总监)

毕业于牛津大学数学系,获得一级荣誉学士。从2004年到今,共13年国内外固定收益、外汇与衍生品销售与交易经验,曾在瑞士银行、摩根大通银行、法国巴黎银行、星展银行、平安证券担任交易、销售主管。曾经参加X-swap电子平台、标准利率互换、利率互换集中清算等筹备工作,积极推动国内衍生品市场发展。

各位好!又到准时地和大家分享【IRS通关秘笈】的时间啦,不知不觉,小布已经带领大家通关到了第19回。这一回,基本上可以完成所有的Spread和Basis的组合讲解,并把Bond/swap和Asset-swap两个策略的概念也放进去。各位读者可以给我们订阅号留言,看看需不需要对这几回的技术面知识要点来一个小总结。至于歌曲推荐,这一回我们分享一首曾经获得台湾地区原创数字音乐奖项的《一个人的恋爱》,希望大家喜欢。

《一个人的恋爱》

曲、词:黎至峰

主唱:葛妍

小布回忆着今天学到的知识,先开始是Spread和Basis,然后是Spread和Basis的混合配搭,衍生出了Butterfly和Box。之后呢,便是更复杂的Dragonfly、Butterfly Box、Dragonfly Box等等。但是,无论怎么配搭,也只是IRS不同曲线间的互相配搭。小布心想,IRS在实战中不是还有跟别的交易品种进行套利的应用吗?肯定有跟别的品种的交易策略的。

此时,邱邱和倩倩已经准备好了继续讲课。邱邱说,相信现在小布已经对基础的Spread和Basis非常熟悉了,下一步就是“IRS和债券”以及“IRS和国债期货”间的策略了。小布眼前一亮,难道两位美女还懂读心术,刚想到的问题,马上就有答案了。

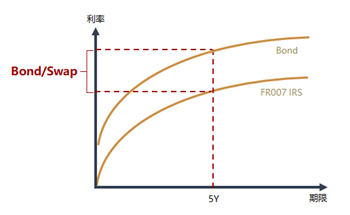

跟之前的一样,倩倩已经在白板上画上图了。

小布一看,觉得怎么这个图挺熟悉的呢。想起来了!这不就是基差的图吗?然而在小布准备要发问的时候,“读心术”又来了。邱邱马上说,你看到这个图是否跟Basis一模一样呢?这就是一个Bond/swap basis的图,又名债券互换。只是之前的Basis是两条利率互换曲线组成的,现在这个是债券曲线和利率互换所组成的。我们先看看公式吧。

小布心想,这就是之前学过的公式嘛,两条曲线同一个期限的差价。邱邱继续讲解,如果是买了债券,希望债券曲线往下走,因为收益率往下的时候债券价格是往上的。因此,要锁定Basis,IRS的方向便是PAY了。如图中所见,只要IRS曲线比债券要低,那么“多券 + PAY IRS”的组合就是一个做窄Basis(Narrowing)的观点。

在邱邱讲课的时候,倩倩安静了一会,现在到她开始接着说了。如果是一个做宽Basis(Widening)的观点,执行起来会有点复杂。试想想,做宽需要的是“空券”及“RECEIVE IRS”的组合。收取固定IRS容易办,不好办的是“空券”。在国内的市场一般需要通过债券借贷然后卖空进行“空券”,这是并不容易实现的操作。因此,大部分交易员做Bond/swap Spread的时候,都是多券和支付固定IRS的方向。

小布立刻的问,为什么说的是“bond/swap spread”而不是“bond/swap basis”呢?明明是两条不同的曲线,应该是Basis呀。倩倩回答说,这个问题,其实跟Roll和Carry很像的。很多的市场人士为了简单化,把Roll和Carry整合一起,统一的叫Carry。Basis和Spread其实也是一样的,虽然两者是有区别的,但是有不少人统称为Spread。所以,听到交易员们说什么bond/swap spread、shibor/repo spread的时候,不用去更正他们的,我们明白“Basis就是spread,spread不一定是basis”的道理就行啦。

(债券互换的“久期非完全对称对冲”和“久期完全对称对冲”策略,已经在第11回详细解释过,有兴趣的可以回到过去看看。)

小布点点头,表示懂了。邱邱看了一下手机时间,发觉已经接近下班的时候了。小布看到邱邱的这个小动作,心里觉得特别不好意思,今天真的打扰她们啦。邱邱看到小布的尴尬表情,便说,我们今天晚点离开没问题的,就差最后的一种basis要说了,我们有始有终的继续完成吧!

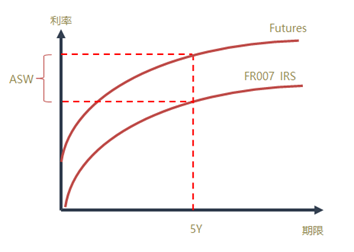

邱邱所说的最后一种basis,当然就是资产互换(asset swap)了。倩倩先开始介绍,其实asset swap在国外有很广泛的意思,不只是在固收的领域。其实股票、商品、外汇等都有asset swap的这个概念,泛指用互换衍生品(swap derivatives)进行底层资产的对冲或套利。在我们固收领域中,其实bond/swap本来也是asset swap的一种,但大部分人还是把assetswap指向国债期货与利率互换的basis交易。先看图吧,也应该似曾相识了。

所谓的Asset Swap,就是指国债期货和利率互换曲线的同期限利差。公式嘛,也大同小异,看下面的:

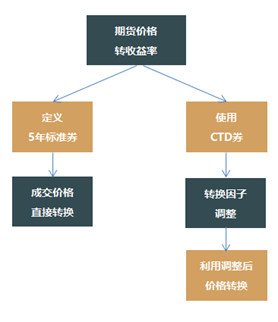

邱邱说,如果你以为这样子就弄懂了,那真的显得有点马虎。Asset swap (ASW)没那么容易的。你想想公式里有什么问题?小布经过邱邱这样一说,很仔细的阅读公式。5y IRS的利率应该没什么问题,所以真的是有玄机的话,肯定在5年期货那边了。对哦,真的是5年期货,国债期货不是价格来的吗?利率互换是收益率,怎么可能这两者直接相减的呢?

倩倩看着小布的表情,知道他已经想到了问题所在。倩倩说,没错,国债期货交易时用的是债券价格而非收益率。所以如果真的要对比和IRS价格的差,需要把国债期货的价格换算到收益率了。小布这就有点不明白了,这个换算,可以怎么执行呢?

邱邱说,其实,要把期货的价格换算为收益率,最好的办法还是看看期货的定义。用5年期货为例,就是5年期的3%票息的标准券。期货的现价,当作标准券的价格,通过运算就知道5年期的标准券收益率了。这就是最标准的算法了。

但是嘛,有些系统是支持不了定义5年标准券的,真的支持也可能要进过很繁琐的步骤。因此,我们有另外一种比较简单的算法。我们可以用期货的最廉券(cheapest-to-deliver,又名CTD),然后做出转换因子(conversion factor)的调整,来拟定最廉券的隐含价格,再转化为收益率便可。当然,这个方式来算的话,需要的是当CTD券更换的时候,也需要做出实时的调整。

(这里听起来比较复杂,如果有兴趣的话,建议多看关于国债期货的文章或书籍。)

小布听的有点一头雾水了,真的比较复杂。不过大体上是能理解的,只是细节上可能真的要回去看看关于国债期货的书籍了。邱邱说,其实嘛,怎么算收益率都没有关系,主要是算法一致,就可以判断basis的走势了。

Asset Swap跟Bond/Swap是一样的,都有做窄和做宽两种。按照期货和IRS的方向,便是“空头期货 + receive IRS”和“多头期货 + pay IRS”了两种策略了。

邱邱和倩倩此时松了一口气,不负琦姐姐所托,所有关于spread和basis的已经和小布说了。三个人此时已经疲惫不堪。小布经过了一天的集中学习,还是得到了很多的新知识。小布一番感谢后,邱邱和倩倩便离开了会议室,回到交易室里收拾东西准备离开公司了。

琦姐姐因为有事赶着开会去,微信里跟小布说叫他先回去,之后再保持联系,继续讨论关于IRS的种种知识点和应用。小布简单的回了琦姐姐的微信,也准备离开了。临离开前,小布把白板擦干净了。在擦白板的时候,发觉原来白板旁边有一面镜子,之前过于投入没有发现呢。小布照一照镜子,看到了一个非常模糊的自己,眼神黯淡无光,可能是因为太累了吧。

小布离开了会议室,但会议室的镜子里,却还有着小布站立的倒影。镜子里的小布,露出了一丝阴暗的笑容。本来在会议室里写着IRS三个字母的,在镜子里居然变成了“NDIRS”。这,难道就是二次元空间吗?!是另一个世界吗?!

欲知详情如何,请听下回分解。

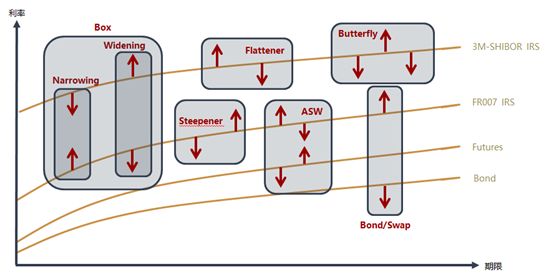

PS:给大家总结一下,这就是常用的策略库:

IRS利率互换集锦

番外篇

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦