【IRS通关秘笈】第十七回 利率互换的Basis交易

【IRS通关秘笈】系列由银叶投资合伙人黎至峰先生与团队亲力打造,每期会分享一些IRS(利率互换)的相关知识,由浅入深带您了解利率互换市场。

黎至峰 CFA(上海银叶投资有限公司合伙人、固定收益部联席总监)

毕业于牛津大学数学系,获得一级荣誉学士。从2004年到今,共13年国内外固定收益、外汇与衍生品销售与交易经验,曾在瑞士银行、摩根大通银行、法国巴黎银行、星展银行、平安证券担任交易、销售主管。曾经参加X-swap电子平台、标准利率互换、利率互换集中清算等筹备工作,积极推动国内衍生品市场发展。

读者朋友们,大家好,欢迎来到最新一回的【IRS通关秘笈】。上一回,我们讨论了利率互换的Spread,那顺理成章,这一回肯定要说Basis的。本来打算的是同一回里面写完Spread和Basis,结果发觉要说得清楚,还是需要花费不少篇幅。分开两回来写,我写的轻松,你们也不会看得很吃力,更有足够的时间去消化吸收。直到这一回写完,小布发觉还有一些重要的东西没有写进去,可见这两个概念并不是大家想象的那么简单哦,只能等到下一回继续补充了。差点忘记,上一回把《蜕变》植入在文章里,有不少好评,除了读者们之外,也谢谢“蜂蜜”们的大力支持!这一回,继续分享一首好歌给大家,那就是陈潇静的《枝桠无情》。

《枝桠无情》

曲:黎至峰

词:黎至峰、宣潇寒

唱:陈潇静

邱邱和倩倩接力地把IRS的Spread部分讲解的非常清楚,而接下去小布知道,便是Basis的讲解了。果然,稍作休息后,倩倩马上把白板上的图都擦干净。好在小布从小就精通照相机记忆法,又漂亮又详细的Spread讲解图已经深刻的咔嚓在小布的记忆里了。

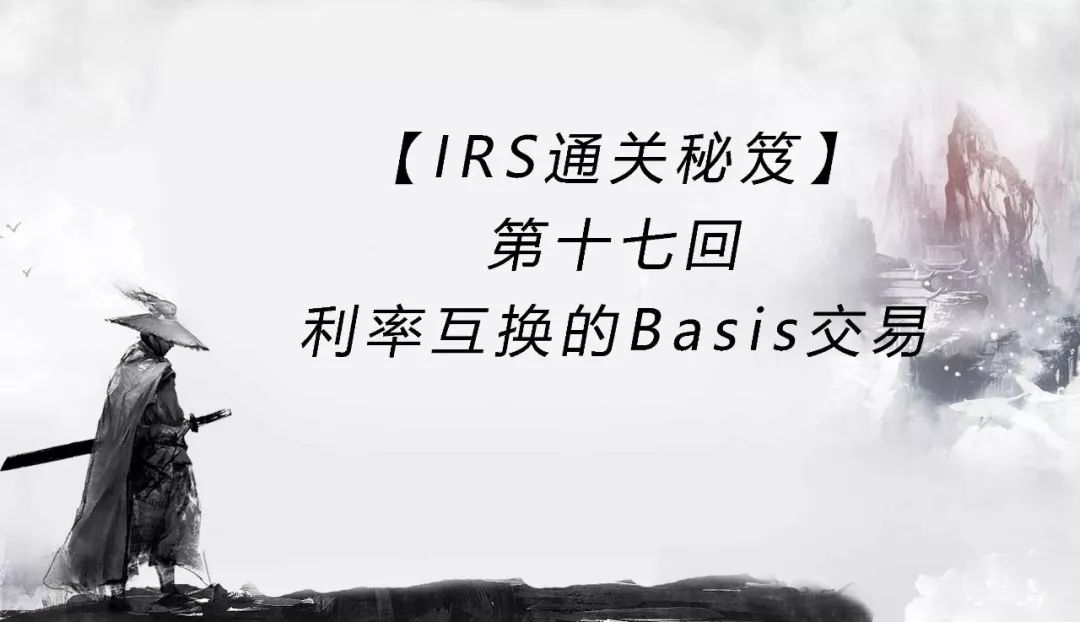

看到倩倩已经开始画新的图,邱邱也站起来,准备开始说Basis了。邱邱说,Basis就是基差,定义为同一个期限上,两条利率曲线的差。常用的IRS基差包括SHIBOR/REPO Basis、REPO/OIS Basis等。先看看倩倩画的图吧。

在这个图中,两条曲线分别是SHIBOR IRS和FR007 IRS。当然FR007 IRS比较普遍的称呼为repo IRS。同样都是5年期的年限,SHIBOR IRS和FR007 IRS的利率各有不同。两者的差价便是5y SHIBOR/REPO Basis。在邱邱讲解的同时,倩倩已经很有默契的把公式写出来了。

邱邱继续的说,跟Spread一样,也是要乘以100的,因为Basis也是以bp作为常用的单位,而不是百分比。与Spread比较相似,基差策略是两笔反向的IRS交易,一笔支付固定的、一笔收取固定的,而两笔交易的DV01为零。但由于两笔交易的期限是一致的,所以一般两笔交易的名义本金一样,已达到交易组合DV01为零。举个例子吧,也就是图中的5y SHIBOR/REPO Basis:

这个时候,轮到倩倩接力,她说,记得我们说过Spread的传统表达方式为“短端脚”X“长端脚”,而Spread的交易方向为长端脚的方向。Basis的话,传统表达方式则为“曲线1”/“曲线2”(例如SHIBOR/REPO Basis)。而Basis的方向为前者(例子中也就是SHIBOR)的交易方向。比如说支付固定5年SHIBOR IRS和收取固定5年FR007 IRS的组合,那边是Pay Basis了。反之,便是Receive Basis。

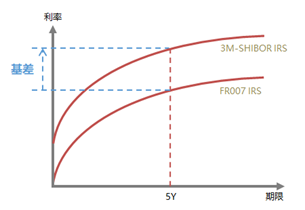

这一次,又轮到倩倩讲解,然后邱邱画图的时候了。抬头一看,邱邱的图已经画好了。小布感觉到这个图明显比Spread要复杂一点。

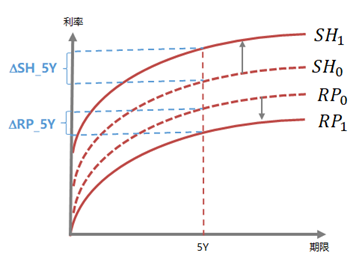

倩倩接着说,如果是支付基差,也就是Pay Basis,便是希望两条曲线拉宽,也叫Widening。如图中所示的两条曲线变宽,支付基差才能产生盈利。反之,两者曲线收窄,支付基差则会产生亏损。

如果是收取基差的话,也就是Receive Basis,那么就跟支付基差是相反的,希望的是两条曲线收窄,也叫Narrowing。如果两条曲线变窄,收取基差产生盈利。反之,曲线变宽,收取基差导致亏损。

用公式来表示两条曲线的变动幅度便是:

而损益对应表为:

这时候邱邱接着倩倩的说,我们现在说一下Basis的交易逻辑吧,小布不得不感叹琦姐姐的两位得力干将配合之行云流水,天衣无缝。先从Pay Basis开始说起来。记得,Pay basis是希望两条曲线widen的。当利率环境缺乏趋势性时,如预期同业存单发行力度过猛而引起一级市场利率往上,SHIBOR对比FR007存在上升空间,可以启动 Pay SHIBOR/REPO Basis 的交易策略,这是SHIBOR端主导的交易逻辑。当然,FR007主导的逻辑也是存在的,如预期FR007下行为大概率事件(央行净投放量增加、资金市场偏松),FR007对比SHIBOR存在下行空间,可以启动 Pay SHIBOR/REPO Basis 交易策略。

至于Receive Basis,也是可以分开SHIBOR主导逻辑和FR007主导逻辑的。当利率环境缺乏趋势性时,如收取SHIBOR固定利率互换的需求上升(可能因为SHIBOR浮息债发行引起的套利活动),可以启动 Receive SHIBOR/REPO Basis 的交易策略。至于FR007方面,如支付FR007固定利率互换的需求增大(可能因为机构大幅锁定资金成本等),可以启动Receive SHIBOR/REPO Basis 交易策略。

当然,如果两条利率曲线平行上移或下移,也就是说没有收窄或拉宽,基差交易将不会产生任何的盯市损益,但还是会有carry的。这个还是等琦总回来再说吧。

小布看到邱邱和倩倩再次停顿下来了,他说,感谢两位的讲解,我对Spread和Basis都有了基础的认识了。邱邱和倩倩突然的对视了一眼,然后转头看着信心满满的小布,眼睛透露出质疑的神情。小布也意识到有点不太对劲,凭借以前的学习经验,定是自己又高兴地太早。马上问,是不是我说错了什么地方呢?

邱邱用眼神示意倩倩,倩倩说,别以为已经全会了,我们只是分开的说了Spread和Basis的交易。我们都还没有开始说Spread、Basis的组合交易,以及跟非IRS品种的Basis呢!小布激动的心情又恢复了平静,好在一路这样被质疑和打击过来,小心脏已经足够强大了。学习IRS的道路是多么的漫长,但毕竟学了那么久,坚持下去吧!小布深吸一口气说,我准备好了,继续吧!

IRS利率互换集锦

番外篇

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦